Валютная структура депозитовСтраница 3

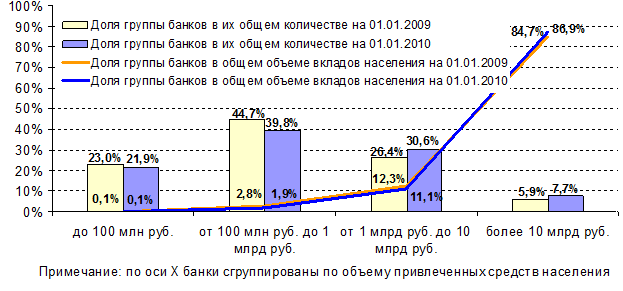

Средствами населения в размере от 1 до 10 млрд. руб. обладали 263 банка (30,6%), в сумме они аккумулировали 11,1% средств.

342 банка (39,8% по количеству) привлекли от 100 млн. до 1 млрд. руб. - в совокупности это соответствует 1,9% привлеченных средств населения. Остальные банки (188 организаций или 21,9% общего количества), в которых вклады физических лиц составляют менее 100 млн. руб., сумели аккумулировать лишь 0,1% средств населения.

Структура рынка вкладов физических лиц по количеству открытых счетов показывает похожее распределение.

Рис.11. Концентрация вкладов среди банков-участников ССВ

В целом на протяжении 2009 г. продолжился процесс концентрации вкладов в крупных и средних банках. Также можно отметить, что вслед за ростом объема вкладов происходит рост численности банков в группах с большим объемом вкладов. С 1 января 2009 г. по 1 января 2010 г. число банков, привлекших свыше 10 млрд. руб. средств населения, выросло с 53 до 66, а количество банков с объемом вкладов от 1 до 10 млрд. руб. - с 236 до 263 банков. Число банков с объемом вкладов до 1 млрд. руб., напротив, снизилось.

8) Рост доверия населения к банковской системе согласно социологическим исследованиям. Все исследуемые страны единодушно отмечают, что введение ССВ способствовало повышению доверия населения к банковской системе.

Так, в России согласно результатам исследования инвестиционного поведения населения проведенного ВЦИОМ по заказу АСВ, за прошедшие три года 16% опрошенных стали с большим доверием относиться к банкам. Всего доверие к банкам испытывают 38% респондентов. Около 7% опрошенных ответили, что под влиянием ССВ впервые открыли банковский счет, увеличили размер вклада или увеличили срок депозита [4].

К главному отрицательному моменту следует отнести то, что из-за вступления банков в систему страхования вкладов произошло снижение процентных ставок, особенно по рублевым депозитам. Уже после первого этапа действия закона многие банки снизили ставки по депозитам на 0,5 - 1% [2].

В целом исследования показывают, что введение системы страхования вкладов способствовало повышению доверия вкладчиков к банкам и уровня их защищенности, быстрому росту организованных сбережений - ресурсной базы банковского сектора, формированию конкурентной рыночной среды на рынке вкладов, более равномерному распределению депозитов по банковской системе и, как следствие, росту ее устойчивости.

[1] Истечение срока действия временных мер по защите вкладчиков – это завершение срока действия полной гарантии или увеличенного лимита страхового покрытия.

[2] См. “Tripartite working group on exit strategy for the full deposit guarantee,” Bank Negara Malaysia press release, July 22, 2009, available at http://www.bnm.gov.

[3] Директива 2009/14/УС Европейского Парламента и Совета была утверждена 11 марта 2009 г. и предложила пересмотреть Директиву 94/19/EC – действующие правила ЕС в отношении систем гарантирования депозитов. Новые нормы призваны усилить защиту вкладчиков, особенно в плане лимита страхового покрытия и сроков начала страховых выплат. Она предлагает увеличить лимит страхового покрытия до 100,000 евро на одного вкладчика, если только результаты оценки Комиссией, представленные в Европейский Парламент и Совет к концу 2009 г. не будут свидетельствовать о нецелесообразности такого увеличения и гармонизации.

[4] Прирост (уменьшение) вкладов, приобретение ценных бумаг, изменение задолженности по кредитам, приобретение недвижимости.

[5] Текущий курс – 24,6 рублей за 1 доллар США.

Другие материалы:

Новые методы управления отношениями банков с

клиентами

Необходимость обслуживания большого объема обращений потенциальных клиентов и ведение полной истории этих обращений ставит перед банками задачу создания полноценных систем обработки и учета вызовов. На современном этапе развития компьютерных технологий и качественное обслуживание вызовов, и одновр ...

Формы коммерческого кредита

Выделяют основные способы предоставления коммерческого кредита: вексельный способ; открытый счет; скидка при условии оплаты в определенный срок; сезонный кредит; консигнация. В рыночной экономике субъектами коммерческого кредита являются предприятия, выступающие в качестве заёмщиков. Коммерческий ...

Интернет-банкинг в развитых странах

Число пользователей услуг интернет-банкинга в мире превысило 200 млн. человек. А, согласно прогнозам всемирного банка, эта цифра к 2010 году вырастет до 300 млн., и уровень проникновения услуги в экономически развитых странах превысит 90%.

Исследования Datamonitor свидетельствуют о том, что на ко ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки