Валютная структура депозитовСтраница 1

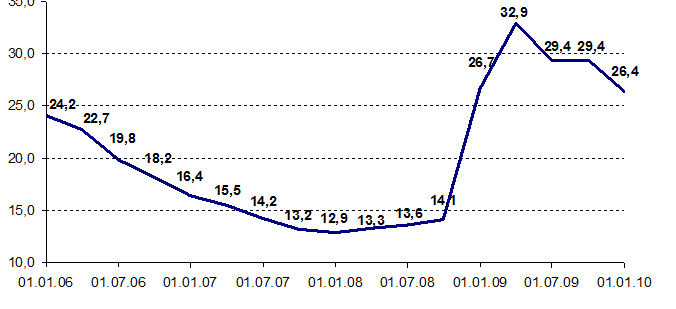

До 2008 г. темпы роста рублевых депозитов физических лиц практически постоянно опережали темпы роста валютных депозитов, что было вызвано падением популярности доллара. Данная тенденция свидетельствовала о том, что вкладчики в условиях устойчивого укрепления курса рубля в большей степени предпочитают делать сбережения именно в национальной валюте. Своего относительного минимума вклады в иностранной валюте достигли 1 января 2008 г. - 12,9%.

Рис.6. Доля вкладов физических лиц, размещенных в иностранной валюте (в%)

В конце 2007 г. снижение доли инвалютных депозитов стало носить замедляющийся характер, а в течение 2008 г. их доля увеличилась впервые за последние 4 года, достигнув на 1 января 2009 г.26,7%.

2009 г. начался с резкого увеличения доли депозитов в иностранной валюте: с 26,7% общего объема вкладов на начало года до 32,9% на 1 апреля 2009 г. Это изменение вызвал рост привлекательности сбережений в евро и долларах США в результате ослабления курса рубля к корзине валют в конце 2008 г. - начале 2009 г. Однако с весны 2009 г. наметилась тенденция стабилизации и постепенному укреплению курса рубля. В результате к 1 января 2010 г. доля вкладов в иностранной валюте снизилась до 26,4%.

По оценкам Агентства, к началу 2011 г. при сохранении стабильного курса рубля доля вкладов в иностранной валюте может сократиться до 23-25%. На протяжении длительного периода основные изменения валютной структуры депозитов во многом определялись динамикой курса рубля к доллару и евро на внутреннем рынке. Как правило, при ослаблении рубля валютные депозиты (в долларовом выражении) по темпам роста начинали сближаться с динамикой рублевых вкладов.

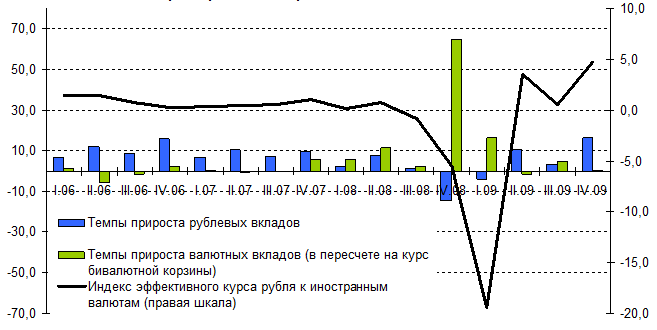

Рис.7. Характеристики сберегательного поведения населения %%

В I квартале 2009 г. вследствие сильного ослабления курса рубля к бивалютной корзине, темпы прироста вкладов в иностранной валюте в долларовом исчислении существенно превышали темпы прироста рублевых вкладов (16,2% против -4,1%). Во II и IV кварталах на фоне укрепления рубля темпы прироста рублевых вкладов оказались заметно выше валютных (10,3% против -1,4% и 16,4 и -0,5% соответственно). Тогда как в III квартале 2009 г. на фоне прекращения укрепления рубля валютные вклады напротив показали превосходящие темпы прироста (4,9 против 3,3%). Все это подтверждает зависимость динамики валютных депозитов от курса рубля.

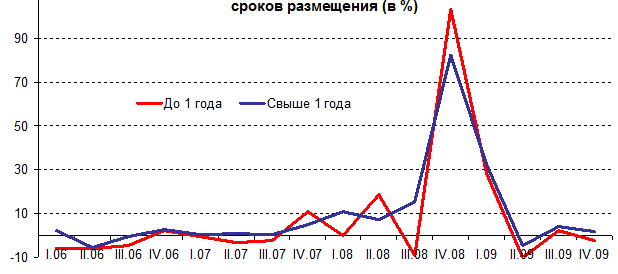

На следующем графике видны значительные колебания краткосрочных валютных вкладов (до 1 года).

Рис.8. Темпы прироста валютных депозитов в зависимости

В IV квартале 2008 г. на волне популярности валютных вкладов резко выросли как краткосрочные, так и долгосрочные валютные вложения. В I квартале 2009 г. их динамика несколько замедлилась, но все же осталась на очень высоком уровне - около 30%, а во II квартале 2009 г. краткосрочные и долгосрочные валютные вклады снизились на 10,2 и 4%, соответственно. В III квартале небольшой рост (3,9 и 2,2%), а в IV квартале вновь снижение (1,6 и -2,3%). При этом на протяжении II, III и IV кварталов темпы прироста долгосрочных вкладов были выше краткосрочных.

6) После начала действия ССВ наблюдалась тенденция к укрупнению структуры вкладов населения. Так, в 2005-2007 гг. вклады размером свыше 100 тыс. руб. росли быстрее, нежели менее крупные вклады. При этом динамика роста вкладов свыше 100 тыс. руб. заметно ускорилась после двух повышений размера страхового возмещения - до 190 и до 400 тыс. руб. в 2006-2007 гг. На 1 января 2010 г. вклады до 100 тыс. руб. составили 1 556,1 млрд руб. или 20,8% суммы застрахованных вкладов. Сумма вкладов в интервале от 100 до 400 тыс. руб. - 2 140,2 млрд руб. (28,7%). Сумма депозитов от 400 до 700 тыс. руб. - 968,7 млрд руб. (13%). Сумма вкладов свыше 700 тыс. руб. - 2 799,4 млрд руб. (37,5%).

Другие материалы:

Понятие денежного оборота

Использование функций денег при обслуживании процесса товарного обращения, распределения, перераспределения совокупного (валового) национального продукта формирует денежный оборот. Он непосредственно связан со своей материальной основой – товарным обращением и с движением денежной формы стоимости. ...

Процесс кредитования

юридических лиц в ОАО АКБ "Банк Москвы"

Процесс кредитования юридических лиц в ПФ ОАО АКБ "Банк Москвы" представляет собой строгую последовательность определенных действий банка по отношению к заемщику. Основные этапы процесса кредитования юридических лиц представлены на рисунке 4. Рисунок 2.2 - Процесс кредитования ю ...

Депозитный процент

Одним из видов банковского процента является процент по депозитным (вкладным) операциям.

Депозитный процент - плата банков (небанковских финансово-кредитных организаций) за хранение денежных средств, ценных бумаг и других материальных ценностей на счетах, депозитариях, хранилищах.

Процент выража ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки