Влияние ССВ на развитие

банковского сектора РоссииСтраница 2

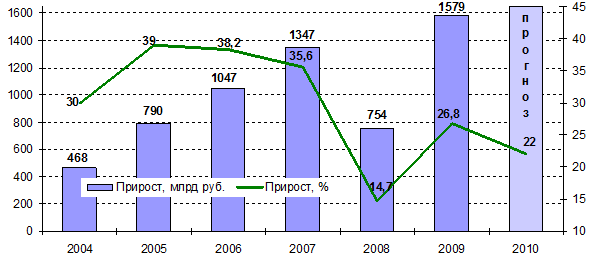

Прирост средств населения 3,3% в III квартале 2010 г. - это также несколько заниженная оценка вследствие укрепления рубля и заметной доли валютных депозитов. Без учета курсовых колебаний темп прироста вкладов был выше и по расчетам АСВ, составил 3,7-3,9%.

В IV квартале начиная с середины ноября приток средств населения стал быстро увеличиваться под влиянием предновогодних премиальных выплат, что принесло банковской системе в последние полтора месяца дополнительно 520 млрд. руб. (33% всего прироста за год: в 2006-2007 гг. предновогодние премии давали лишь 16-20% годового прироста вкладов). Почти половина этих средств (250 млрд. руб.) образовалась за счет увеличения остатков на текущих счетах и счетах до востребования, что подтверждает разовый и, возможно, кратковременный характер появления этих средств в банковской системе. Можно предположить, что в условиях снижающихся процентных ставок по депозитам часть этих средств в ближайшее время может перейти на фондовый рынок либо на рынок недвижимости. Указанное подтверждается, в частности, быстрым ростом числа сделок на рынке недвижимости в декабре 2009 г. - январе 2010 г.

Рис.2. Прирост вкладов населения в 2004-2010гг. (млрд. руб.) млрд. руб. 1650%

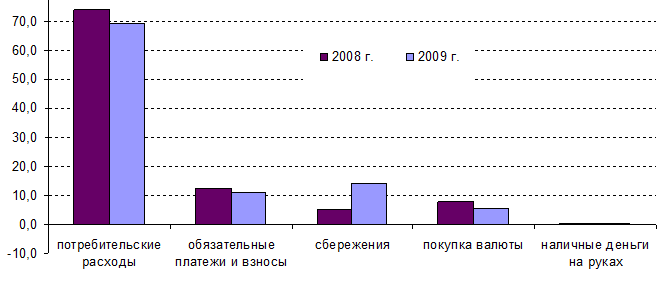

2) Динамика доли денежных доходов, использованная на сбережения во вклады, характеризует качественные сдвиги в инвестиционном поведении населения. Так, в России со времени введения ССВ доля денежных доходов населения, использованная на сбережения во вклады увеличивалась в 1,5 раза - с 4,3% до 6,6%. Наблюдаемые изменения были обусловлены не только ростом благосостояния людей, но и усилением доверия к банкам, в том числе под влиянием ССВ.

В соответствии с данными Росстата доля организованных сбережений[4] в структуре использования доходов населения в 2009 г. выросла до 14,2%, оказавшись выше соответствующего показателя 2008 г. на 8,9 процентных пункта (п. п).

В свою очередь сократились расходы на покупку наличной иностранной валюты (с 7,9 до 5,5%), а также расходы на потребление (с 74,1 до 69,2%).

Рис.3. Использование денежных доходов населения (в%)

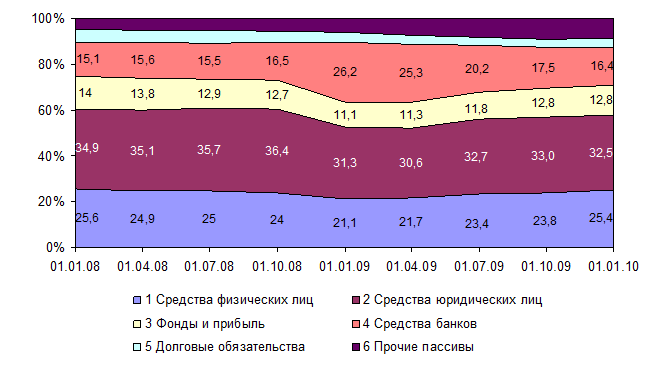

Общая сумма банковских вкладов физических лиц на 1 января 2010 г. составила 19,1% ВВП, увеличившись за год на 4,8 п. п.

3) Вклады населения стали более значимым ресурсом для развития банковской системы, их доля в пассивах банков стала возрастать. После введения ССВ наблюдалась общая тенденция - рост доли вкладов населения в совокупных пассивах банковской системы до 28,3% к началу 2006 г.

После достижения максимума в 2004-2006 гг., доля вкладов физических лиц в банковских пассивах стала снижаться. Сокращение доли вкладов физических лиц происходило вследствие активного развития банковских систем и опережающего роста других источников финансирования, таких как: внешние займы, средства небанковских юридических лиц, собственный капитал и прибыль банков.

По состоянию на 1 января 2010 г. на долю вкладов населения приходится 25,4% пассивов банковской системы, на средства юридических лиц - 32,5%.

Рис.4. Структура банковских пассивов в 2008-2009 гг. (в%)

Последние несколько лет доля вкладов населения в банковских пассивах снижалась, что было связано с опережающим ростом собственных средств банков, привлеченных средств юридических лиц и средств банков, в том числе в результате роста иностранных заимствований.

За 2008 г. удельный вес депозитов физических лиц сократился на 4,5 п. п. с 25,6% до 21,1%, причем основное сокращение пришлось на IV квартал, когда доля вкладов населения сократилась на 2,9 п. п., а Банк России значительно увеличил предоставление кредитов.

В 2009 г. ситуация изменилась, и доля средств физических лиц в пассивах банков выросла на 4,3 п. п. с 21,1 до 25,4%, в основном за счет притока средств во вклады и снижения средств банков, в том числе Банка России. Причиной этого стала возросшая после кризиса активность по привлечение средств населения во вклады.

Другие материалы:

Фьючерсная торговля с позиций биржи

Фьючерсная торговля появилась во второй половине XIX в. Ее возникновение и развитие связаны с тем, что она позволила снизить риск неблагоприятных колебаний цен на обращение капитала, уменьшить размер резервного капитала, требуемого на случай неблагоприятной конъюнктуры, ускорить возврат в денежной ...

Сущность и функции современного кредита

Для того чтобы полностью раскрыть изучаемую тему, необходимо в первую очередь раскрыть сущность самого термина – кредит, понять его свойства.

В рыночной экономике непреложным законом является то, что деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободны ...

Концепция маркетинга в Сбербанке РФ

Поставленные цели и задачи требуют принятия маркетинговой политики Сбербанка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Активная адресная продажа продуктов и услуг предусматривает определенные приоритеты в продуктовой политике, а также оптимизацию ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки