Торговая система на основе индикатора William’s %RСтраница 2

Рис. №3.2.11 Выручка.

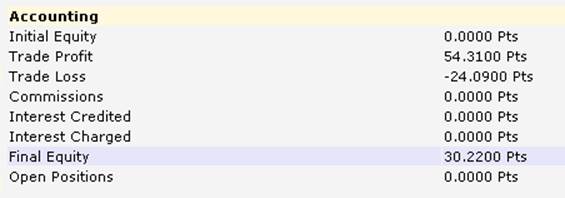

Как видно из рисунка 3.2.12, наша стратегия по сравнению со стратегией Buy & Hold Profit оказалась эффективнее.

Рис

. №3.2.12

Стратегия

Buy &Hold Profit.

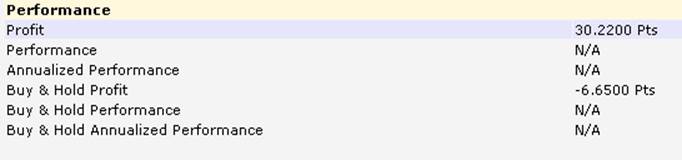

Количество подряд идущих убыточных сделок равняется одному (рисунок 3.2.13).

Рис. №3.2.13 Убыточные сделки.

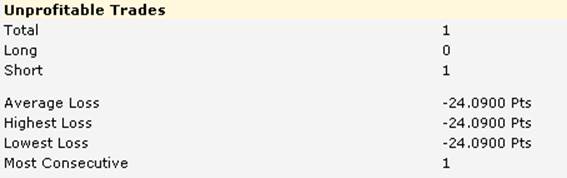

Количество подряд идущих прибыльных сделок равняется 3. Всего 4 прибыльных сделок. Средний доход от сделки равен 13,5775$. Самая прибыльная сделка составляет 19,6600$, а самая низкая сделка составляет 2,2500$ (рисунок №3.2.14)

Рис. №3.2.14 Прибыльные сделки.

Система получилась наиболее оптимальной при следующих значениях (рисунок №3.1.15):

Рис. №3.1.15 Оптимизация.

На рисунке 3.2.16 можно увидеть, как изменялась выручка с 15.05.2009г. по 17.05.2010г.

Рис. №3.2.16 График изменения выручки в течение 1 года.

Рассчитаем доходность: 30,220/250*100%=12,088%

3.3 Торговая система на основе двух индикаторов

William

’

s

%

R

и

MACD

механический торговый индикатор акция

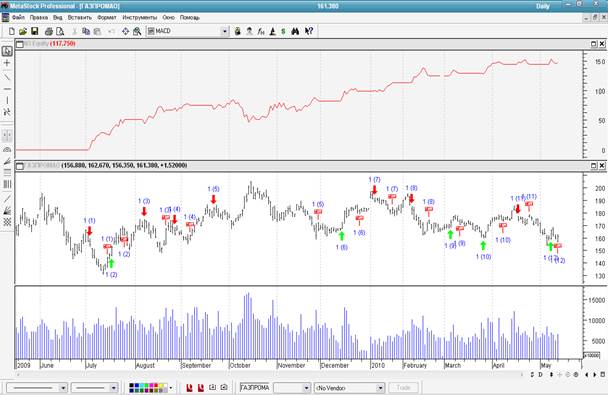

Построив торговую систему в программе MetaStock на основе этих двух индикаторов, получим следующий график (рисунок3.3.17).

Рис. №3.3.17 Торговая система на основе двух индикаторов

William

’

s

%

R

и

MACD

.

Проанализируем полученную торговую систему: При построении данной торговой системы были использованы следующие правила «входа/выхода»:

Enter long: Var1:=Mov(WillR(opt1),3,E);

LogVar1:=Ref(Var1,-1)<-opt2 and Var1>-opt2;

Lin1:=Mov(C,opt4,E)-Mov(C,opt5,E);

Lin2:=Mov(Lin1,opt6,E);

LogVar2:=Lin1<0 and Lin2<0 and Ref(Lin2,-1)>Ref(Lin1,-1) and Lin2<Lin1;

LogVar1 or LogVar2

(Переменная 1 сглаживает значение индикатора Вильямса (opt1), 3 и выхода; Логическая переменная 1 присваивает значение Вчерашней переменной меньше отрицательного opt2 и переменная больше отрицательного opt2; Линия1 сглаживает значение закрытие, opt4 и выход – значение закрытие, opt5 и выход; Линия 2 присваивает значение Линии, opt6 и выход; Логическая переменная 2 присваивает значение Линия 1 меньше 0 и Линия 2 меньше 0 и вчерашняя Линия 2 больше вчерашней Линии1 и Линяя2 меньше Линии1; Логическая переменная 1 или Логическая переменная 2)

Close long: Var1:=Mov(WillR(opt1),3,E);

LogVar1:=Ref(Var1,-1)<-opt3 and Var1>-opt3;

Lin1:=Mov(C,opt4,E)-Mov(C,opt5,E);

Lin2:=Mov(Lin1,opt6,E);

LogVar2:=Lin1<0 and Lin2<0 and Ref(Lin2,-1)>Ref(Lin1,-1) and Lin2<Lin1;

LogVar1 or LogVar2

Enter short: Var1:=Mov(WillR(opt1),3,E);

LogVar1:=Ref(Var1,-1)>-opt3 and Var1<-opt3;

Lin1:=Mov(C,opt4,E)-Mov(C,opt5,E);

Lin2:=Mov(Lin1,opt6,E);

LogVar2:=Lin1<0 and Lin2<0 and Ref(Lin2,-1)>Ref(Lin1,-1) and Lin2<Lin1;

LogVar1 or LogVar2

Close short: Var1:=Mov(WillR(opt1),3,E);

LogVar1:=Ref(Var1,-1)>-opt3 and Var1<-opt3;

Lin1:=Mov(C,opt4,E)-Mov(C,opt5,E);

Lin2:=Mov(Lin1,opt6,E);

LogVar2:=Lin1>0 and Lin2>0 and Ref(Lin2,-1)<Ref(Lin1,-1) and Lin2>Lin1;

LogVar1 or LogVar2

(Переменная 1 присваивает значение индикатора Вильямса (opt1), 3 и выхода; Логическая переменная 1 присваивает значение Вчерашней переменной больше отрицательного opt3 и переменная меньше отрицательного opt3; Линия1 присваивает значение закрытие, opt4 и выход – значение закрытие, opt5 и выход; Линия 2 присваивает значение Линии, opt6 и выход; Логическая переменная 2 присваивает значение Линия 1 больше 0 и Линия 2 больше 0 и вчерашняя Линия 2 больше вчерашней Линии1 и Линяя2 больше Линии1; Логическая переменная 1 или Логическая переменная 2)

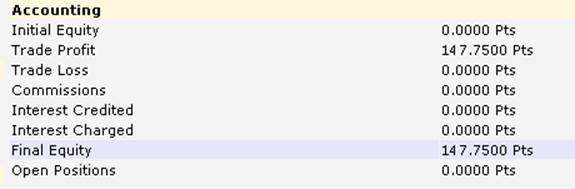

В этом случае прибыль составит 147,7500$ (рисунок 3.3.18).

Рис. №3.3.18 Выручка.

Другие материалы:

Кредитные риски

Управление кредитными рисками является основным в банковском деле. Ключевыми элементами эффективного управления кредитами являются хорошо развитые кредитная политика и процедуры, хорошее управление портфелем, эффективный контроль за кредитами.

Разработанная банком кредитная политика создает основ ...

Смешанное страхование жизни

Смешанное страхование жизни – это комбинация страхования на случай жизни и случай смерти. Преимущество смешанного страхования в том, что оно предлагает застрахованным за меньшую цену заключить договор о покрытии риска и обеспечения сбережений с помощью одного единственного полиса, избегая таким об ...

Правовое обеспечение экологического

страхования

Рядом российских правовых актов заложены основы для развития в Российской Федерации экологического страхования. Конституцией Российской Федерации (ст. 42) устанавливается, что «каждый имеет право на благоприятную окружающую среду, достоверную информацию о ее состоянии и на возмещение ущерба, причи ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки