Торговая система на основе индикатора William’s %RСтраница 1

Построив торговую систему в программе MetaStock на основе индикатора William’s%R мы получим следующий график (рисунок3.1.3).

Рис. №3.1.3 Торговая система на основе индикатора

William

’

s

%

R

.

Проанализируем полученную торговую систему: При построении данной торговой системы были использованы следующие правила «входа/выхода»:

Enter long: Var1:=Mov(WillR(opt1),3,E);

Ref(Var1,-1)<-opt2 and Var1>-opt2

(Переменная 1 сглаживает индикатор Вильямса в значении opt1, 3 и выхода; Вчерашняя переменная меньше отрицательного opt2 и переменная больше отрицательного opt2)

Close long: Var1:=Mov(WillR(opt1),3,E);

Ref(Var1,-1)<-opt2 and Var1>-opt2

Enter short: Var2:=Mov(WillR(opt1),3,E);

Ref(Var2,-1)>-opt3 and Var2<-opt3

(Переменная 2 сглаживание индикатор Вильямса в значение opt1, 3 и выхода; Вчерашняя переменная больше отрицательного opt3 и переменная меньше отрицательного opt2)

Close short: Var2:=Mov(WillR(opt1),3,E);

Ref(Var2,-1)>-opt3 and Var2<-opt3

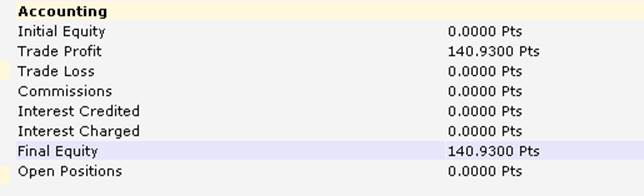

Без начального капитала мы получили выручку 140,9300$. Прибыль составила 140,9300$ (рисунок 3.1.4).

Рис. №3.1.4 Выручка.

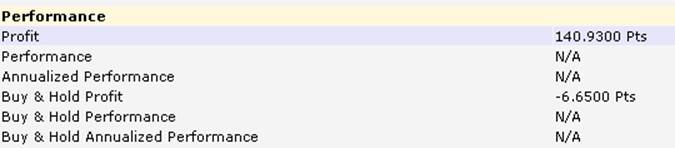

Как видно из рисунка 3.1.5, наша стратегия по сравнению со стратегией Buy & Hold Profit оказалась намного эффективнее. Если бы мы использовали стратегию Buy & Hold Profit, у нас не было бы прибыли, она была бы в минусе -6,6500$, а так мы имеем прибыль 140,9300$.

Рис

. №3.1.5

Стратегия

Buy &Hold Profit.

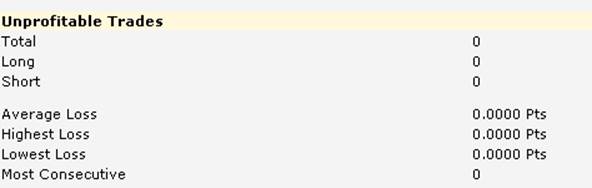

Количество подряд идущих убыточных сделок равняется нулю (рисунок 3.1.6).

Рис. №3.1.6 Убыточные сделки.

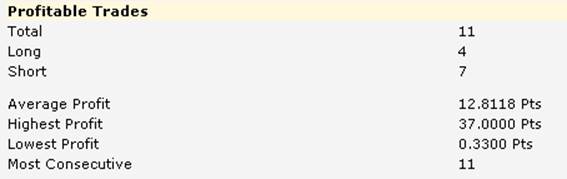

Количество подряд идущих прибыльных сделок равняется одиннадцати. Всего 11 прибыльных сделок. Средний доход от сделки равен 12,8118$. Самая прибыльная сделка составляет 37,0000$, а самая низкая сделка составляет 0,3300$ (рисунок №3.1.7)

Рис. №3.1.7 Прибыльные сделки.

Система получилась наиболее оптимальной при следующих значениях (рисунок №3.1.8):

Рис. №3.1.8 Оптимизация.

На рисунке №3.1.9 можно увидеть, как менялась выручка с 15.05.2009г. по 17.05.2010г.

Рис. №3.1.9 График изменения выручки в течение 1 года.

Рассчитаем доходность: 140,9300/250*100%=56,372%

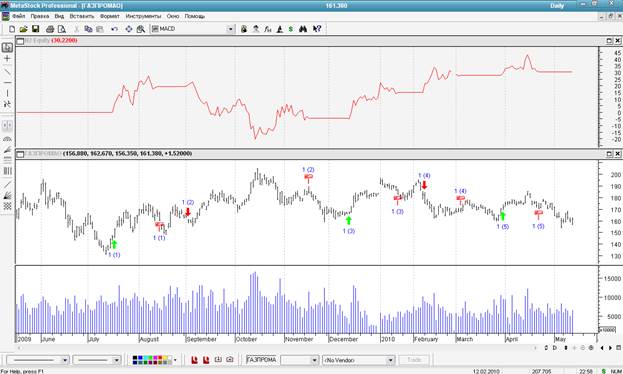

3.2 Торговая система на основе индикатора

MACD

.

Построив торговую систему в программе MetaStock на основе индикатора MACD, получим следующий график (рисунок 3.2.10).

Рис. №3.2.10 Торговая система на основе индикатора

MACD

.

Проанализируем полученную торговую систему: Здесь были использованы следующие правила «входа/выхода»:

Enter long: Lin1:=mov(C,opt1,E)-mov(C,opt2,E);

Lin2:=mov(Lin1,opt3,E);

Lin1<0 and Lin2<0 and Ref(Lin2,-1)>Ref(Lin1,-1) and Lin2<Lin1

(Линия1 сглаживает значения закрытие, opt1 и выход – сглаживает значения закрытие, opt2 и выход; Линия 2 сглаживает значения Линии 1, opt3 и выход; Линия 1 меньше 0 и Линия 2 меньше 0 и вчерашняя Линия 2 больше вчерашней Линии1 и Линяя2 меньше Линии1)

Close long: Lin1:=mov(C,opt1,E)-mov(C,opt2,E);

Lin2:=mov(Lin1,opt3,E);

Lin1<0 and Lin2<0 and Ref(Lin2,-1)>Ref(Lin1,-1) and Lin2<Lin1

Enter short: Lin1:=mov(C,opt1,E)-mov(C,opt2,E);

Lin2:=mov(Lin1,opt3,E);

Lin1>0 and Lin2>0 and Ref(Lin2,-1)<Ref(Lin1,-1) and Lin2>Lin1

(Линия1 присваивает значение закрытие, opt1 и выход – значение закрытие, opt2 и выход; Линия 2 присваивает значение Линии, opt3 и выход; Линия 1 больше 0 и Линия 2 больше 0 и вчерашняя Линия 2 меньше вчерашней Линии1 и Линяя2 больше Линии1)

Close short: Lin1:=mov(C,opt1,E)-mov(C,opt2,E);

Lin2:=mov(Lin1,opt3,E);

Lin1>0 and Lin2>0 and Ref(Lin2,-1)<Ref(Lin1,-1) and Lin2>Lin1

В этом случае прибыль составит 30,2200$ (рисунок 3.2.11).

Другие материалы:

Оборот ценных бумаг

Содержащиеся в Гражданском Кодексе правила об обороте ценных бумаг касаются особенностей исполнения обязательств, удостоверенных ценными бумагами, а также возможностей их оспаривания и восстановления в случае утраты. При этом на первый план выступает абстрактный характер обязательств, удостоверен ...

Основные

принципы банковского кредита

Основными принципами кредита являются возмездность (платность), срочность и возвратность.

Влияние кредита на воспроизводственный процесс реализуется путем применения его как инструмента перераспределения временно свободных ресурсов, а также за счет его стимулирующих свойств, обусловливающих рацио ...

Становление банка России

Со дня образования банка а так же и современной банковской системы России можно проследить следующую хронологию наиболее значимых событий.

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верхо ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки