Применение банковского векселя для решения сложных экономических ситуацийСтраница 3

Рис. 3. Вексельная схема работы с просроченным кредитом и переводом долга.

Литературный источник[6, с.11]

Одновременно банк дает свое согласие на перевод долга по оплате этого векселя с покупателя на должника по кредиту. Клиент банка – должник по кредиту – получает вексель вместе с договором о переводе долга и использует его для погашения просроченного кредита. Цель достигнута: просроченный кредит стал срочной задолженностью по оплате проданного с отсрочкой векселя.

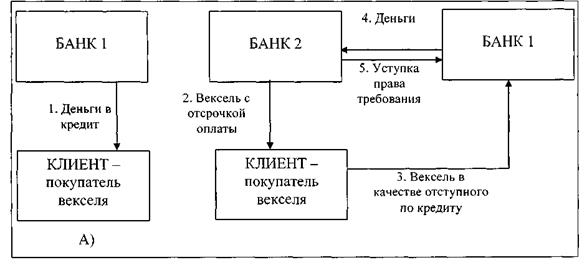

Использовать возможности договоров уступки права требования и перевода долга можно и в другой интерпретации. Выдать векселя с отсрочкой оплаты для должника по кредиту может другой банк, в отношении которого у клиента нет просроченной, пролонгированной или необеспеченной задолженности (рис.4).

Рис. 4. Вексельная схема работы с просроченным кредитом и уступкой права требования долга.

Литературный источник[6, с.12]

Банк 2 выдает клиенту вексель с отсрочкой оплаты (действие 2 на рис. 4), который используется клиентом для погашения просроченной задолженности по кредиту, взятому в Банке 1 (действие 3 на рис. 4). Банк 1 покупает у Банка 2 право требовать долг (действия 4, 5 на рис. 4). В итоге клиент вместо просроченного долга по кредиту перед Банком 1 имеет текущий долг по оплате векселя, полученного ранее у Банка 2. Возможность покупки долг по векселям, проданным с отсрочкой оплаты, напрямую не оговорена в Постановлении №25, но не исключена в принципе и может проводиться в рамках главы 24 Гражданского кодекса РБ. [2]

И, наконец, приведем схему, где несколько изменена последовательность действий и наряду с векселем банка используется вексель заемщика. В итоге банку вообще нет необходимости проводить активную операцию, подверженную кредитному риску,–продажу векселя с отсрочкой оплаты (рис.5).

Рис.5. Вексельная схема работы с просроченным кредитом без предоставления отсрочки оплаты.

Литературный источник[6, с.13]

Заемщик договаривается со своим партнером о передаче ему векселя заемщика (действие 2 на рис. 5). Партнер заемщика заключает с банком договор мены, по которому меняет вексель заемщика на вексель банка на приемлемых для сторон условиях (действие 3 на рис. 5). Партнер заемщика передает заемщику вексель банка (действие 4 на рис. 5). После этого клиент-заемщик заключает с банком договор об отступном по кредиту, где в качестве отступного фигурирует вексель банка (действие 5 на рис. 5). Итог операции: в портфеле банка находится срочный вексель заемщика и отсутствует просроченная задолженность по кредиту.

Можно привести еще несколько примеров аналогичных операций, преследующих одну и ту же цель – формально превратить просроченную задолженность в текущую без необходимости создания специального резерва. Но стоит особо отметить, что на пути такого рода операций стоит Национальный банк, рассматривающий операции не по их формальной стороне, а по экономической сути. А по экономической сути – это не что иное, как пролонгация просроченной задолженности, требующая классификации именно по таким признакам.

Поэтому банку, скорее всего, будет рекомендовано определить новую вексельную задолженность как и предыдущую задолженность плюс учет ее вексельной пролонгации.

Возврат кредитов банкам через неплатежеспособные предприятия (передача векселя в качестве отступного)

Борьба банков за возврат ранее выданных кредитов привела к тому, что уже достаточно давно была изобретена вексельная схема, позволяющая решать проблему возврата в ряде случаев. В качестве исходных условий для ее реализации выступают следующие данные. Есть заемщик банка, вполне здоровое предприятие. Оно готово погасить банку долг по кредиту, но вместо «живых» денег имеет целый набор неплатежеспособных дебиторов (очень распространенная для Беларуси ситуация). Неплатежеспособное предприятие не может, в свою очередь, расплатиться с заемщиком банка по причине того, что уже давно и прочно «сидит» на картотеке и все поступления на его расчетный счет перечисляются в порядке очередности платежей в бюджет и т.п.

Для такого случая идеально подходит вексельная схема проведения зачета взаимных требований (рис. 6).

Другие материалы:

Операции коммерческих банков по кредитованию

Основным традиционным видом активных операций банков является кредитование.

Кредитные операции банков – это операции по размещению привлеченных ими ресурсов от своего имени и за свой счет на условиях возвратности, срочности и платности.

Населению кредит может предоставляться:

а). на неотложные ...

Макроанализ кредитных операций банка

В начале 2012 года сегмент беззалогового потребительского кредитования физлиц терял участников, а средние ставки по займам снижались, хотя еще месяц назад ситуация была совершенно противоположной. При этом сегмент нецелевой ипотеки сохраняет завидное постоянство ставок и участников

По состоянию н ...

Вклады до востребования и срочные вклады

Согласно ст. 837 ГК основное деление вкладов на виды производится по срокам их возврата. В связи с этим договор банковского вклада может быть заключен либо на условиях выдачи вклада по первому требованию (вклад до востребования), либо на условиях возврата вклада по истечении определенного договоро ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки