Применение банковского векселя для решения сложных экономических ситуацийСтраница 2

Статистика показывает, что для наиболее активных на вексельном рынке банков средняя доля векселей среди пассивов составляет около 8,8 %. Если исходить только из этой цифры, можно предположить, что продажа векселей банками – лидерами вексельного рынка – стала одной из основных статей формирования их пассивов.

На сегодняшний день наиболее распространенными в банках схемами использования векселей являются.

1. Перевод просроченной задолженности по кредитным операциям в текущую задолженность по вексельным обязательствам.

2. Возврат кредитов банкам через неплатежеспособные предприятия (передача векселя в качестве отступного).

3. Выдача при помощи векселей опосредованных кредитов.

4. Использование векселя как средства возврата налоговых переплат.

5. Работа с векселями «Белтрансгаза».

Необходимо отметить, что все эти схемы отчасти напоминают друг друга. Однако различие между ними все же есть и заключается оно в экономическом эффекте, который достигают его участники.[6, с.10]

Перевод просроченной задолженности по кредитным операциям в текущую задолженность по вексельным обязательствам

Банк, выдавший клиенту кредит, при его просрочке и неэффективности принимаемых им мер по возврату долга, пробует, по крайней мере, снова сделать его текущим, чтобы не создавать специальный резерв на покрытие возможных убытков. Операция эта важна как для банка, так и для клиента. Применение векселей в данном случае служит банку для управления его ликвидностью, а клиент получает возможность улучшить свой баланс и претендовать на получение очередных кредитов.[3]

Самое простое решение проблемы для банка – это продать клиенту вексель с отсрочкой оплаты. Причем согласно новым правилам банк может продать с отсрочкой оплаты, как свой собственный вексель, так и вексель третьего лица, находящийся у него в торговом портфеле.

Клиент, в свою очередь, передает этот вексель банку обратно в качестве отступного по кредитной задолженности. Теперь он должен банку по текущей (срочной) операции оплаты векселя, а не по просроченному кредиту. Одновременно он может решить вопрос с изменением процентной ставки по заемным средствам.

Другая разновидность преследующих те же цели схем связана с переводом задолженности по кредиту в срочную задолженность по векселю заемщика. Здесь может быть несколько вариантов, приведем самые распространенные из них.

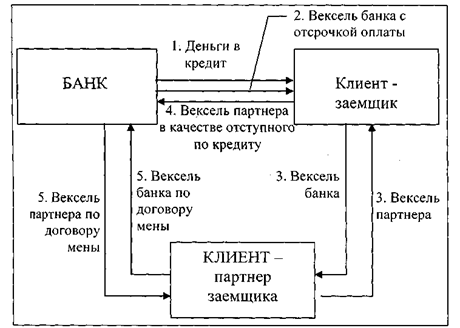

Чтобы несколько завуалировать описанную выше (см. рис.2) чересчур откровенную схему, можно привлечь еще одно юридическое лицо (рис.2).

Рис.2. Вексельная схема работы с просроченным кредитом и договором мены векселей.

Литературный источник[6, с.10]

Клиент, получив вексель от банка (действие 2 на рис. 2), меняет его на вексель другого юридического лица (действие 3 на рис. 2), который (вексель) и предъявляет банку в качестве отступного (действие 4 на рис. 2). Затем банк при помощи операции мены (действие 5 на рис. 2) возвращает себе свой вексель и отдает вексель юридического лица. В итоге клиент-заемщик должен банку за купленный с отсрочкой оплаты вексель и уже не должен по договору кредита. Такая схема сложнее, но без встречных проверок практически нераспознаваема.

Надо отметить, что перевод просроченных кредитов в текущие долги по векселям в двух описанных выше схемах был распространен большей частью до выхода в свет постановления Правления Национального банка Республики Беларусь от 31.01.2002 № 25 «Об утверждении Правил проведения банками Республики Беларусь операций с использованием векселей» (далее – Постановления № 25). Новые правила запретили банкам продавать векселя с отсрочкой оплаты клиентам, имеющим «плохие» долги перед банками.

Но как у любого ограничения, у этого тоже есть свои обходные пути. Например, банк, «предчувствуя беду», может заблаговременно превратить потенциально сомнительную задолженность (которая станет таковой в ближайшее время) в срочную, пользуясь двумя описанными выше схемами. Как следствие – существующие требования будут формально соблюдены.

Наше законодательство предоставляет и другие пути обхода ограничения Национального банка. Например, банк, не имея возможности напрямую продать вексель с отсрочкой оплаты своему должнику по кредиту, продает такой вексель другому юридическому лицу (рис. 3).

Другие материалы:

Послевиттевский период

Новым лидерам финансового ведомства страны пришлось столкнуться с системным экономическим и политическим кризисом, охватившим империю. Самой насущной задачей Министерства финансов и

Государственного банка в этот период было сохранение созданного С.Ю. Вите золотого стандарта, который оказался под ...

Учет операций по погашению векселей

При погашении векселей, в случае если они ранее были проданы по номинальной стоимости, на балансе Банка делаются проводки:

На сумму номинальной стоимости векселя

Дт 523 «Выпущенные векселя и банковские акцепты» по срокам погашения

Кт 20202 «Касса кредитных организаций», К/сч банка, р/сч клиента ...

Оценка эффективности формирования и выполнения депозитной политики ОАО

"Уралпромбанк"

Решением собрания учредителей создан Коммерческий Банк «УРИКОМ-БАНК» акционерное общество открытого типа (протокол от 01.02.1994 №1) и зарегистрирован в Центральном банке Российской Федерации (Банке России) 11.07.1994 года, регистрационный номер: 2964

Решением Общего собрания акционеров (протокол ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки