Деятельность АО Лондон-Алматы на финансовом рынке

Республики КазахстанСтраница 5

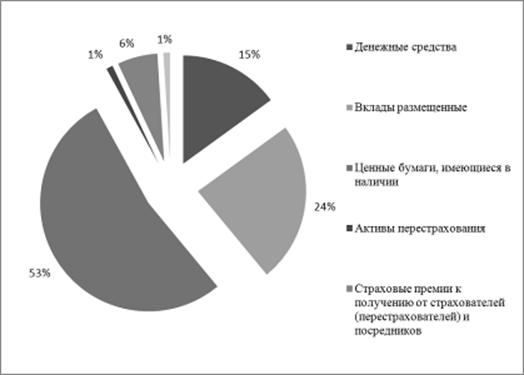

Стоимость ценных бумаг, имеющихся в наличии для продажи составляет более 53% от общей стоимости имущества. Более подробно структура активов АО «Лондон-Алматы» представлена на рисунке 35.

Далее проанализируем динамику и структуру обязательств и капитала АО «Лондон-Алматы» (таблица 10).

Рисунок 35. Структура актива баланса АО «Лондон-Алматы»

Таблица 10. Аналитическая группировка и анализ статей пассива баланса АО «Лондон-Алматы»

|

Разделы пассива баланса |

на 01.01.2008 |

на 01.01.2009 |

на 01.03.2010 |

тыс.тг., тыс.тг. |

ТЕПМ роста,% | ||||||||

|

тыс.тг. |

в % к итогу |

тыс.тг. |

в % к итогу |

тыс.тг |

в % к итогу | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |||||

|

I Привлеченные капиталы | |||||||||||||

|

Резервы |

396985 |

27,6 |

960255 |

46,8 |

2089527 |

69,0 |

1692542 |

426,3 | |||||

|

Кредиторская задолженность |

3915 |

0,3 |

10717 |

0,5 |

-30693 |

-1,0 |

-34608 |

-884,0 | |||||

|

Доходы будущих периодов |

0 |

0 |

0 |

0 |

7512 |

0,2 |

7512 |

100,0 | |||||

|

Налоговое обязательство |

3156 |

0,2 |

4125 |

0,2 |

8436 |

0,3 |

5280 |

167,3 | |||||

|

Прочие обязательства |

10892 |

0,8 |

1982 |

0,1 |

24547 |

0,8 |

13655 |

125,4 | |||||

|

ИТОГО I |

568018 |

39,5 |

1127597 |

55,0 |

2099329 |

69,3 |

1531311 |

269,6 | |||||

|

II. Собственный капитал | |||||||||||||

|

Уставной капитал |

936200 |

65,1 |

936200 |

45,6 |

1156711 |

38,2 |

220511 |

23,6 | |||||

|

Результаты переоценки |

11681 |

0,8 |

-44883 |

-2,2 |

-328215 |

-10,8 |

-339896 |

-2909,8 | |||||

|

Нераспределенный доход (убыток): |

-77117 |

-5,4 |

32594 |

1,6 |

100389 |

3,3 |

177506 |

-230,2 | |||||

|

ИТОГО II |

870764 |

60,5 |

923911 |

45,0 |

928885 |

30,7 |

58121 |

6,7 | |||||

|

ВСЕГО ПАССИВ |

1438782 |

100 |

2051508 |

100 |

3028214 |

100 |

1589432 |

110,5 | |||||

|

П р и м е ч а н и е – данные финансовой отчетности АО «Лондон-Алматы» | |||||||||||||

Другие материалы:

История работы ООО «СК» «СДС – Медицина»

1997 год: Апрель – учреждена ООО СМК «Облкемеровоуголь»

Июль – получена лицензия на осуществление деятельности по обязательному и добровольному медицинскому страхованию.

Август – заключены договора с первыми страхователя ООО «Кузбассуголь», ОАО «Стройсервис», ОАО «Гурьевский Металлургический Зав ...

Четвертый этап: 1917-1988 гг

Четвертый этап в жизни российской сберегательной системы можно охарактеризовать как период временного распада системы - ее восстановление (уже в новой форме) - и вновь постепенное развитие и стабилизация.

Данный этап можно условно разделить на два "подэтапа": первый - это период с 1917 ...

Оценка кредитоспособности юридических лиц - клиентов ОАО «Газпромбанк»

Практическая часть исследования была проведена на материалах ОАО «Газпромбанк».

«Газпромбанк» – один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансовым инсти ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки