Деятельность АО Лондон-Алматы на финансовом рынке

Республики КазахстанСтраница 7

Как видно из таблицы 11, в которой приведены результаты анализа, с 2008г. по 2010г. объем страховых премий снизился на 56,6%, величина собственного капитала организации возросла на 6,7%, также наблюдается рост страховых резервов – на 426,3%. По результатам анализа можно сделать вывод об увеличении мощи организации.

В рыночных условиях повышается ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности, по достижению высоких финансовых результатов.

Финансовый результат (прибыль или убыток) страховой организации выявляется путем сопоставления доходов и расходов страховщика. Доходом страховщика называется совокупная страховая сумма денежных поступлений на его счета в результате осуществления им страховой и иной, не запрещенной законодательством деятельности. К расходам страховой организации относятся затраты, связанные с осуществлением ее деятельности по видам операций.

Проанализируем финансовые результаты деятельности АО «Лондон-Алматы» (Приложение А).

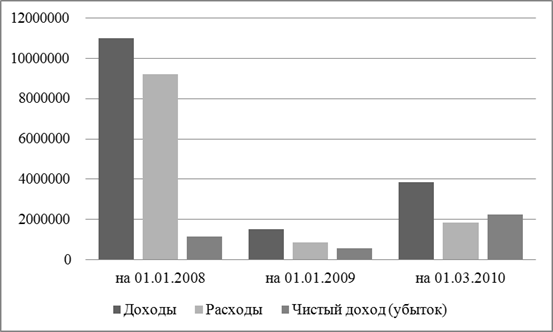

Из данных Приложения А можно отметить, что за исследуемый период чистый доход АО «Лондон-Алматы» увеличился на 123,9%, несмотря на снижение показателя дохода на 61,4%. Рост чистого дохода обусловлен снижением расходов с 903422 до 167138 тыс.тг. Динамика доходов и расходов АО «Лондон-Алматы» представлена на рисунке 38.

Рисунок 38. Динамика доходов и расходов АО «Лондон-Алматы»

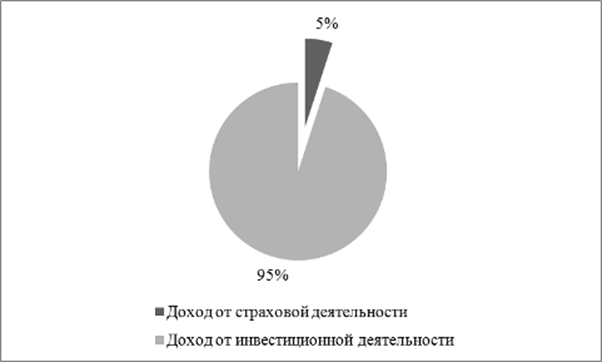

В структуре доходов наибольший удельный вес имеют доходы от страховой деятельности, на 1 марта 2010 года показатель дохода от страховой деятельности составил 372090 тыс.тг. Более подробно структура доходов АО «Лондон-Алматы» представлена на рисунке 39.

Рисунок 39. Структура доходов АО «Лондон-Алматы» на 1 марта 2010г.

В структуре расходов большую долю занимает показатель изменения резерва не произошедших убытков по договорам аннуитета, удельный вес данного показателя снизился с 62,2% в 2008г. до 52% в 2010г. (Приложение Б)

По итогам исследования АО «Лондон-Алматы» можно сделать вывод о том, что в краткосрочной перспективе компания с высокой вероятностью обеспечит выполнение всех своих финансовых обязательств в полном объеме, а в среднесрочной перспективе исполнение обязательств по страховым договорам будет гарантировано в условиях сохранения стабильности макроэкономических и рыночных (рынок страхования) показателей.

В результате проведенного анализа, стала видна положительная динамика показателей деятельности организации.

Другие материалы:

Депозитные операции Банка России

Особой разновидностью вкладных сделок является проведение Центральным банком РФ операций по привлечению денежных средств банков-резидентов в валюте Российской Федерации в депозиты, открываемые в Банке России. Специфика данных сделок состоит в их целевой направленности, поскольку Банк России провод ...

Эмитенты еврооблигаций и инвесторы

еврооблигация фондовый корпорация рынок

Как уже указывалось ранее, еврооблигации

являются ценными бумагами, эмитируются в евровалютах, размещаясь среди зарубежных инвесторов при помощи международного синдиката андеррайтеров. Андеррайтер – лицо, принявшее на себя обязанность разместить ценные бум ...

Кредитная

политика коммерческого банка

Кредитная политика коммерческого

банка - это комплекс мероприятий банка, цель которых повышение доходности кредитных операций и снижение кредитного риска.

При формировании кредитной политики банк должен ряд факторов ее определяющих:

1. общее состояние экономики страны;

2. денежно-кредитная пол ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки