Выпуск банками векселейСтраница 3

Первоначально банки стали выпускать большинство векселей с дисконтом. Доход покупателя в данном случае составляет разность между номиналом векселя и ценой его приобретения. Но в дальнейшем оказалось, что более удобным и выгодным как для них, так и для их клиентов являются процентные векселя. Привлекая средства путем выпуска векселей, коммерческие банки должны отчислять определенный процент от их суммы в Фонд обязательных резервов ЦБ РФ. Таким образом, выпуская процентный вексель, банк сразу получает в свое распоряжение сумму, эквивалентную номиналу векселя, от которой и осуществляется резервирование. При выпуске дисконтного векселя банк получает сумму меньше номинала, но обязан выполнять резервирование от полной суммы своего обязательства.

В настоящее время на рынке наибольшей популярностью пользуются краткосрочные (до трех месяцев) банковские векселя. Инвесторов привлекает возможность досрочно продать (учесть) их в банке-эмитенте. Многие банки, эмитирующие векселя, не только берут на себя обязательство учитывать свои векселя до истечения их срока, но заранее объявляют котировки, т.е. курс скупки векселей у их держателей на определенные даты. Это резко повышает ликвидность банковских векселей.

Многие банки при реализации своих векселей прибегают к услугам посредников, которые могут производить собственную котировку векселей. Посредники активно работают на вторичном рынке векселей, где, манипулируя ставками доходности и дисконта, получают достаточно высокие прибыли.

Преимущество банковских векселей заключается также и в том, что они, в отличие от депозитных сертификатов могут использоваться как платежное средство. Причем банки активно пытаются использовать эту особенность векселя выполнять функции средства обращения и платежа. В настоящее время предлагаются новые варианты взаиморасчетов между предприятиями с использованием банковских векселей. Они строятся на системе прямых корреспондентских отношений между банками и сводят в конечном итоге расчеты к простому клирингу. При этом достигается ускорение расчетов, снижаются их риски и потери клиентов от обесценивания денег во время расчетов.

Нужно отметить, что процесс выпуска коммерческими банками собственных векселей, а также размер вексельных обязательств, принимаемых на себя коммерческими банками, регулируется Центральным банком. Банк России в настоящее время устанавливает ограничения выпуска собственных векселей коммерческих банков через норматив обязательных резервов по вексельным обязательствам банков. Посредством изменения значений этого норматива Банк России может ограничить процесс выпуска банками собственных векселей и в случае нарушения применять к коммерческим банкам соответствующие санкции.

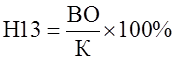

Введенный с 1 октября 1996 года специальный вексельный норматив Н13, включенный в базовую инструкцию Центробанка №1, внес ряд существенных ограничений в деятельность коммерческих банков по выпуску векселей. В частности, объем выпуска собственных векселей и операций с векселями других эмитентов ставится в зависимость от величины собственного капитала банка. Норматив риска собственных вексельных обязательств (Н13) определяется как процентное соотношение:

где ВО – выпущенные банками векселя и банковские акцепты в рублях и в иностранной валюте (сч 196 + 084) + 50%, забалансовых обязательств кредитной организации из индоссамента векселей, авалей и вексельного посредничества (лицевые счета (в рублях и валюте) «Обязательства банка из индоссамента векселей, авали, вексельное посредничество» забалансового счета 9925) (код 8960); К – собственные средства (капитал) кредитной организации, используемые при расчете обязательных экономических нормативов». Максимально допустимое значение норматива Н13 устанавливается в размере: с баланса на 1 марта 1997 года – 100%.

При выпуске собственных векселей от коммерческих банков не требуется регистрации выпуска векселей или утверждения условий их выпуска. О своем намерении выпускать в обращение векселя банки не обязаны ставить в известность ни Банк России, ни какие-либо другие стороны. В то же время действующее вексельное законодательство допускает для эмитентов возможность самостоятельно устанавливать правила выпуска и оборота своих векселей, не противоречащие этому законодательству, что делает векселя особенно привлекательными для банков. Обычно при выпуске собственных векселей банк разрабатывает Положение о выпуске и обращении векселей.

Другие материалы:

Анализ кредитоспособности заемщика

Для банка - кредитора финансовая состоятельность заемщика важна постольку, поскольку он рассчитывает вовремя получить обратно выданную в качестве кредита сумму и проценты на нее. Такая состоятельность заемщика выражается в его платежеспособности и кредитоспособности.

Платежеспособность - это спос ...

Организация внутреннего контроля

Непосредственной организацией системы внутреннего контроля в РКЦ занимается служба внутреннего контроля. Эта служба формируется в соответствии с «Положением об организации внутреннего контроля в банках»№ 242-П, а также действует на основании Устава организации и Положения о службе внутреннего конт ...

Функции рынка ценных бумаг

Рынок ценных бумаг является частью финансового рынка и в условиях развитой экономики выполняет ряд важнейших макро - и микроэкономических функций.

Можно выделить следующие основные функции рынка ценных бумаг: учетная, контрольная, сбалансирования спроса и предложения, стимулирующая, перераспредел ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки