Анализ кредитоспособности заемщика

Для банка - кредитора финансовая состоятельность заемщика важна постольку, поскольку он рассчитывает вовремя получить обратно выданную в качестве кредита сумму и проценты на нее. Такая состоятельность заемщика выражается в его платежеспособности и кредитоспособности.

Платежеспособность - это способность (наличие возможности) и готовность (наличие желания) физического лица своевременно и в полном объеме погашать свои денежные обязательства (долги). Кредитоспособность это способность и готовность физического лица своевременно и в полном объеме гасить свои кредитные долги (основную сумму долга и проценты). Кредитоспособность - понятие более узкое, чем платежеспособность. Чтобы решиться выдать кредит данному" заемщику, банку достаточно убедиться в его кредитоспособности.

По методике Сбербанка России кредитоспособность заемщика (Р) определяется по формуле (1)[37]

Р = Дч´К´1 (1)

где Дч - среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей;

К - коэффициент в зависимости от величины Дч:

при Дч в эквиваленте до 500 долларов США К =0,3;

при Дч в эквиваленте от 501 до 1000 долларов США К =0,4;

при Дч в эквиваленте от 1001 до 2000 долларов США К=0,5;

при Дч в эквиваленте свыше 2000 долларов США К =0,6;

1 – срок кредитования, мес.

Аналогичным порядком проводится анализ кредитоспособности поручителя заемщика[38].

Определение кредитоспособности заемщика является неотъемлемой частью работы банка по определению возможности выдачи кредита. Под анализом кредитоспособности заемщика понимается оценка банком возможности и целесообразности предоставления заемщику кредитов, определения вероятности их своевременного возврата в соответствии с кредитным договором.

Анализ кредитоспособности клиента предшествует заключению с ним кредитного договора, позволяет выявить факторы риска, способные привести к непогашению выданного банком кредита в обусловленный срок, и оценить вероятность своевременного возврата кредита.

Оценка кредитоспособности клиента проводится в кредитном отделе банка на основе информации, характеризующей способность клиента получать доход, достаточный для своевременного погашения кредита, наличие у заемщика имущества - обеспечения выданной ссуды и другое. Источниками информации об индивидуальном заемщике могут "быть сведения с места его работы, места жительства.

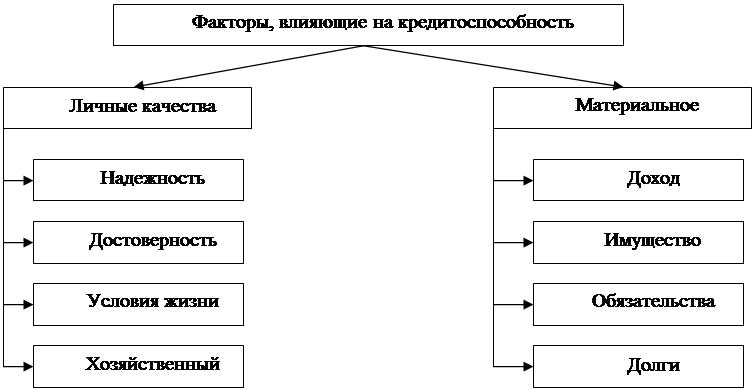

Факторы, влияющие на кредитоспособность заемщика приведены на рисунке 5[39].

Доходы заемщика определяются по трем направлениям: от заработной платы, сбережений и капитальных вложений, прочие доходы.

|

Рисунок 5 - Факторы, влияющие на кредитоспособность заемщика

К основным статьям расходов заемщика относятся: подоходный и другие налоги, алименты, ежемесячные или квартальные платежи по ранее полученным кредитам, выплаты по страхованию жизни и имущества, коммунальные платежи и другое. Подтверждение размера доходов и расходов возлагается на клиента, предъявляющего:

паспорт, по которому кредитный работник определяет время проживания по последнему адресу, возраст, семейное положение и наличие детей;

справку с места работы, где указываются среднемесячная заработная плата, сумма подоходного и других налогов, ежемесячно уплачиваемых заемщиком, стаж работы в организации, сумма обязательных ежемесячных отчислений (алименты, страховые взносы);

книжку по расчетам за квартплату и коммунальные услуги;

документы, подтверждающие доходы по вкладам в банках и ценным бумагам.

Единой методики оценки кредитоспособности заемщика не существует, банк имеет право ориентироваться на широко используемый международный или отечественный опыт либо разработать собственный подход.

Другие материалы:

Ожидаемая доходность

Акции.

Рынок акций: от фантастической доходности к высокой.

За два последних годы российские акции в среднем подорожали втрое, а за 6 лет - в 13 раз. Это лучшие показатели среди всех мировых рынков. После столь длительного и впечатляющего роста у многих инвесторов появляются сомнения в дальнейше ...

Особенности реализации рекламной стратегии на рынке

банковских услуг

Банковская реклама сегодня эволюционирует на наших глазах. Меняется философия - банки перестают представлять себя как самые лучшие, они начинают позиционировать себя как просто удобные.

"Последние два года рост объемов рекламы банковских услуг составляет более 30% в год", - рассказывает ...

Зарубежный опыт розничных банковских услуг в посткризисный период

банковский овердрафт ссуда

За свою многовековую историю коммерческими банками зарубежных стран накоплен огромный опыт обслуживания частных лиц. Банки предлагают населению широкий перечень услуг, включающий различные виды счетов, потребительское и ипотечное кредитование., услуги по пластиковым кар ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки