Банковские инновации за рубежомСтраница 2

Наибольшее распространение данный вид услуг получил в Австрии, Финляндии, Корее, Сингапуре, Испании, Швеции и Швейцарии, однако занимаются им преимущественно традиционные, а не виртуальные банки [44].

Первопричинами использования системы интернет-банка коммерческими банками являются конкуренция, при которой интернет-технологии рассматривались как способ удержания и привлечения клиентов, и эффективность затрат, поскольку распространять и осуществлять банковские услуги через Интернет гораздо проще и дешевле, чем создавать традиционные филиалы, требующие зданий и персонала. По оценкам специалистов, в 1999 г. стоимость проведения одной транзакции через банкомат была приблизительно в четыре раза, а трансакции, проведенной через Интернет, – почти в сто раз ниже, чем стоимость трансакции, проведенной вручную в филиале [23].

Первый виртуальный банк Security First Network Bank открылся в 1995 г. в Америке. Он существует и поныне, являясь одним из лучших банков такого рода. В реальном мире он не имеет ни офиса, ни филиалов, ни сколько-нибудь привычных атрибутов банка – операции клиенты банка осуществляли через Интернет.

Идея создания интернет-банка возникла именно в Америке. Одной из причин стало существующее в США ограничение на открытие банками филиалов в других штатах. Перемещение клиента (а в США миграция населения очень высока) влечет за собой негативные последствия для обеих сторон: банк теряет клиента, а клиент теряет все привилегии, приобретенные им в банке, и должен доказывать свою платежеспособность заново. Банкам пришлось искать варианты предоставления услуг клиенту, находящемуся в другом штате или стране. В том же 1995 г. на Западе появились и другие банки, которые предложили клиентам интернет-банкинг на качественно новом уровне, в полной мере использующим коммуникационные и сервисные возможности Интернета. Сегодня системы банковского обслуживания через Интернет успешно работают не только в крупнейших западных банках, таких как Citicorp, Bank of America, First Union, Wells Fargo, Union Bank и др., но и в сотнях средних и мелких банков по всему миру. Появился даже новый термин, обозначающий виртуальный банк, – безфилиальный банк (branchless bank), который существует исключительно в Сети. За счет экономии на издержках такие банки предлагают более выгодные процентные ставки и условия обслуживания. При небольшом вложении средств и содержании маленького штата сотрудников перед банками открывалась возможность обслуживания большой территории, а поскольку клиент самостоятельно руководил банковскими операциями и, следовательно, у банка возникала экономия на издержках, виртуальный банк мог выплачивать более высокую процентную ставку по вкладам. Это был наиболее весомый аргумент для людей, переведших свои деньги из обычного банка в виртуальный.

Наряду с web-представительствами традиционных банков в Америке насчитывается относительно большое количество чистых интернет-банков. Количество традиционных банков, которые оказывают итернет-услуги 89, из 100 крупнейших банков США более 70% предоставляют онлайн-услуги. На начало 2003 года в США работало 29 чистых интернет-банков. Большинство из них были образованы в 1999 и 2000 году различными финансовыми институтами.

Количество американцев, которые пользовались услугами интернет-банкинга, в 2004 году выросло на 17% по сравнению с 2002 г. Точное количество пользователей интернет-банкинга не известно. Но известно, что в течение I кв. 2004 г. в 10 крупнейших банках США этими услугами воспользовались 4,6 млн американцев.

В США, по данным на конец 2007 года, интернет-банкинг был сконцентрирован в крупнейших банках, на долю которых приходилось 90 % банковских активов страны. Транзакционный интернет-банкинг предлагали 40% банков и 20% имели планы его освоения. Число виртуальных банков остаётся относительно небольшим.

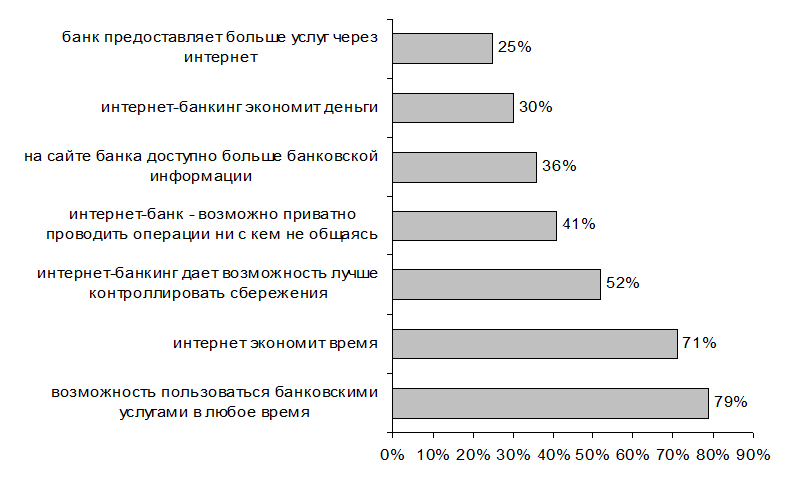

В настоящее время в США действуют 17 самостоятельных виртуальных банков и около 23 виртуальных банков с торговым названием. Как видно из рисунка 1.1 основными мотивами использования интернет-банкинга у американцев являются возможность пользования банковскими услугами в любое время и экономия времени. Такие мотивы использования интернет-банкинга назвали 79% и 71% пользователей интернет-банкинга в США. Также для пользователей интернет-банкинга важным является то, что услугами интренет-банкинга можно воспользоваться приватно, на сайте доступно больше банковской информации, интернет-банкинг экономит деньги, банк предоставляет больше услуг через интернет. Системы интернет-банкинга в США включают в себя полный набор банковских услуг.

Другие материалы:

Бюджет пенсионного фонда Российской Федерации

Согласно Федерального Закона[6] бюджет Пенсионного фонда Российской Федерации установлен на 2007 год по доходам в сумме 1 845 094,0 млн. рублей, из них 1 725 289,6 млн. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий (в том числе 88 245,9 ...

Банковские операции и услуги. Классификация банковских операций и услуг

Широкое разнообразие операций позволяет банкам сохранить клиентов и оставаться рентабельными, даже при весьма неблагоприятной рыночной конъюнктуры.

Основными банковскими операциями являются:

1. валютный обмен. История свидетельствует, что одно из первых услуг, предложенных банками, стали операци ...

Структура банковской системы России

Банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. Схематично банковскую систему России можно представить в следующем виде ( рис. 1 )

Рис.1 Организ ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки