Понятия

потребительского кредита и его роль в экономикеСтраница 3

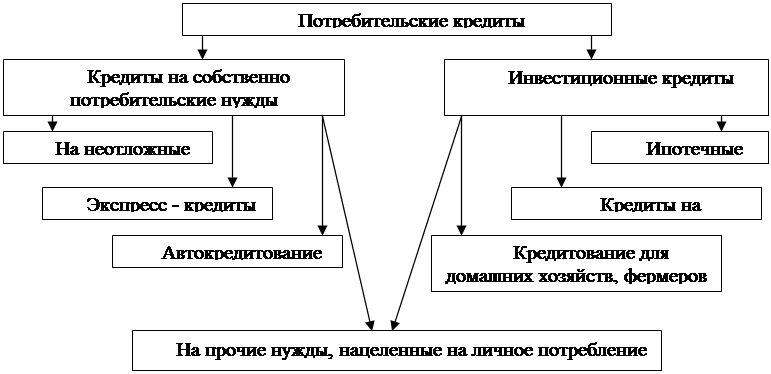

Рисунок 1 - Виды потребительских кредитов[8]

Группа кредитов инвестиционного характера, включая ипотечные кредиты, кредиты на образование и ссуды фермерским хозяйствам, играют достаточно важную роль в развитии потребительского кредитования. Так развитие и функционирование кредитов фермерским хозяйством имеет инвестиционное значение - стимулирование отечественного производителя в целях развития экономики в целом.

Кредит на образование - это, по сути дела, вложение в свое развитие, плата за будущее в целях получения в дальнейшем отдачи в виде стабильной, хорошо оплачиваемой работы и достойного уровня жизни - для отдельного человека, и высококвалифицированного специалиста - для общества.

В России кредиты на образование используются крайне мало. Основная сложность заключается в том, что у нас пока не создана действенная и отлаженная система кредитования на получение образования.

В группу инвестиционных кредитов включены кредиты фермерским хозяйствам. Развитие и функционирование данных кредитов имеет для экономики инвестиционное значение, это - стимулирование отечественного производителя в целях развития экономики в целом.

Важным источником ссуд физическим лицам являются банковские кредитные карты. Банковские кредитные карты предполагают участие трех сторон: банка - эмитента кредитной карты; владельца кредитной карты; торговой организации, принимающей кредитную карту в качестве платежного средства за товары и услуги.

Оплата товаров и услуг кредитной картой может быть произведена и при отсутствии средств на счете клиента, т. е. за счет банковского кредита. Банк за свои услуги взимает определенный процент от суммы каждой операции. Пользователи кредитной карты также обязаны ежегодно перечислять определенную сумму денег за обслуживание карты и ее ежегодное обновление.

Другие материалы:

Поддержка взаимоотношений с клиентами

Давно прошли те благодатные для российских коммерческих банков времена, когда деньги можно было зарабатывать просто вкладываясь в государственные ценные бумаги. Сегодня банкам приходится переориентироваться на то, чтобы зарабатывать деньги за счет предоставления сервиса своим клиентам. И в такой с ...

Безопасность и защита от несанкционированного доступа

Как правило, все программное обеспечение и специальное оборудование, используемое в банках, имеет собственные средства защиты от несанкционированного доступа. Однако часто этого бывает недостаточно. Самыми уязвимыми в банковской системе являются места стыковки модулей различных производителей. Кро ...

Совершенствование маркетинговой политики банка, поиск резервов для привлекательности

условий кредитования

Кредитование должно всегда оставаться предметом совершенствования его форм и методов, тж. оно является одним из основных и важнейших направлений деятельности коммерческого Банка. Принимая во внимание возрастающую конкуренцию в данной области, необходимо разрабатывать направления, наиболее привлека ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки