Задачи биржевой статистикиСтраница 2

8.-Биржевая инфраструктура

8.1) основные фонды, всего и в среднем на одну биржу;. |

8.2) размеры операционного зала (площадь, м2), число оборудованных мест («ям»);

8.3) обеспеченность бирж информационно-вычислительным оборудованием — в целом и биржевого кольца;

8.4) численность и состав работников биржи;

8.5) число брокерских (дилерских, маклерских) контор, численность их работников;

8.6) наличие, число и площадь (емкость) складских помещений биржи.

Источниками информации для расчета статистических показателей служат: государственная статистическая отчетность и данные бухгалтерского учета, данные расчетной (учетной) палаты, данные котировочной палаты (в том числе котировочные бюллетени), отчетность брокеров (если она введена решением совета биржи), специальные маркетинговые исследования, выполненные по' заказу биржи (в том числе конъюнктурные обзоры и прогнозы).

В учетно-статистических целях могут быть использованы данные типовых контрактов (объем купли-продажи, качество, срок и место поставки для реального и фьючерсного товара), гарантийные задатки, базовая цена и лимиты ее изменения. В брокерским отчете обычно приводятся: ежемесячный отчет о проведенных операциях, включающий перечень сделок, в том числе с реальным товаром, прибыли и убытки от сделок.

4 Методы расчета индексов товарной биржи

Биржевые индексы характеризуют деловую активность биржи. К ним относятся: индексы числа заявок, индексы оптового товарооборота; индексы биржевых цен.

Индекс продажи товара отдельного ассортимента рассчитывается как отношение количества продажи данного товара за изучаемый период ( ![]() ) к предшествующему (

) к предшествующему ( ![]() ) в натуральных единицах:

) в натуральных единицах:

(3.6.1)

(3.6.1)

При этом можно измерить динамику продажи к любому базисному периоду, перемножая индексы за каждый последующий период после базисного. Требуется только обеспечить сопоставимость отрезков времени (периодов). Если исчисляются индексы за неравные промежутки времени, можно рассчитать средний дневной (или средний декадный, месячный и т. п.) индекс.

Для этого применяется формула средней геометрической

![]() (3.6.2)

(3.6.2)

Для товара в целом, включая все его виды и сорта, строится два типа индексов:

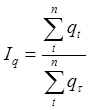

• количественный: количество товара всех видов и сортов суммируется (в текущем периоде — t; в базисном — τ):

(3.6.3)

(3.6.3)

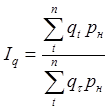

• стоимостный: перед суммированием объем продаж товара всех сортов и видов взвешивается (соизмеряется) по неизменным ценам (рн). В качестве неизменной цены обычно применяют цены на начало периода или наиболее последовательного, стабильного периода:

(3.6.4)

(3.6.4)

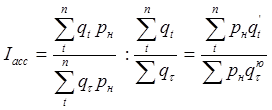

Недостаток этого индекса в том, что он скрывает изменение стоимости товара за счет ассортиментных сдвигов (например, при одном и том же количестве товаров увеличение доли дорогих видов дает рост стоимости). Выявить влияние ассортиментных сдвигов можно с помощью индекса ассортиментных сдвигов, отражающего влияние сдвигов ассортиментной структуры на динамику стоимости:

(3.6.5)

(3.6.5)

где q' — доля конкретного ассортиментного вида во всей ассортиментной группе/

Важнейшим показателем деловой активности является индекс цен товарной биржи. На фондовой бирже такие индексы получили большое распространение для анализа динамики цен акций. На товарной бирже также целесообразно рассчитывать индексы цен. Используются данные котировок. Включаются только цены фактической продажи.

Для реальных товаров строится индекс цен с учетом реальных весов. Для цен фьючерсных контрактов применяются невзвешенные индексы цен.

Индекс цен одного вида товара — обычный индивидуальный индекс цен:

(3.6.6)

(3.6.6)

Другие материалы:

Метод динамического моделирования управления

финансовыми потоками банка

Представлена план-матрица развития Банка на основе метода динамического моделирования. В данной модели банк рассматривается как совокупность финансовых ресурсов и их потоков, которые взаимно влияют друг на друга, зависят от текущих рыночных условий и эволюционируют в соответствии с изменениями вне ...

Анализ соотношения доходности и риска

акций

Одной из основополагающих концепций финансовой теории является нахождение компромисса между риском и доходностью. При традиционном подходе к соотношению риска и доходности получение более высокой доходности сопряжено с более высоким риском.

В теории инвестирования риск финансового инструмента оце ...

Центральный банк, его

статус и функции

Особое место в кредитно-банковской системе современных стран занимает центральный банк. Он является её главным звеном, обеспечивающим проведение денежно-кредитной политики, а также выполняющим другие важнейшие государственные функции.

Первые центральные банки возникли более трёхсот лет назад, ког ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки