Обеспечивающие условия внедрения предложенных рекомендацийСтраница 3

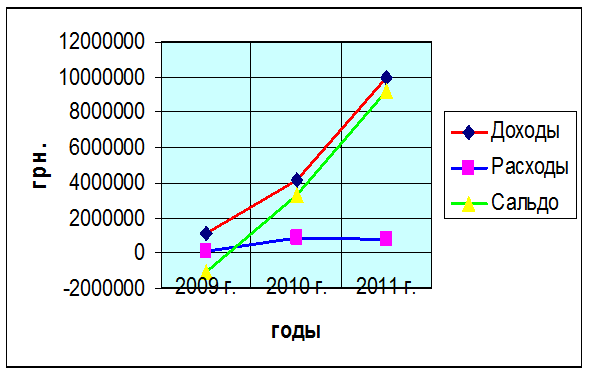

Получив все необходимые данные по расходам на продвижение продукции на рынок, а так же расходы на обеспечивающие условия, мы составили сравнительный график (рис.5.), который показывает в сравнении плановые доходы от продаж и сумму всех необходимых расходов связанных с деятельностью Дельта Банка на рынке банковских услуг по обслуживанию внешнеэкономической деятельности.

Рис. 5 Банковское обслуживание ООО КБ «Дельта» субъектов внешнеэкономической деятельности: динамика доходов, расходов и сальдо, 2009-20011 гг.

Как видно на рис. 5 ООО КБ «Дельта» приобретет положительное сальдо по результатам своей деятельности уже ко второй половине 2009 года. Показатели будут держать на одном уровне в течении трех последующих кварталов. Тогда же наблюдается стабильный рост показателей доходов и роста положительного сальдо. Данная ситуация связана с тем, что банк «Дельта» укрепила свои позиции, на что указывает снижение расходов на обслуживание субъектов внешнеэкономической деятельности и увеличение доходов от продаж.

Основываясь на полученных данных, мы спрогнозировали уровень доходов и расходов, а так же сальдо. По предварительным оценкам расходы составят 1 724 300 грн., доходы 10 000 000 грн. Исходя из этого ООО КБ «Дельта» будет иметь положительное сальдо в размере 9189800, что говорит нам об эффективности предложенных мероприятий по совершенствованию банковского обслуживания субъектов внешнеэкономической деятельности.

В дальнейшей своей деятельности, в случае достаточного роста доли рынка, стабильной прибыли и улучшения экономико-политической ситуации в стране, Дельтабанк может перейти к более тесной связи своей деятельности с обслуживанием субъектов внешнеэкономической деятельности. Следующим шагом, направленным на более широкий охват рынка банковских услуг по обслуживанию внешнеэкономической деятельности, будет являться создание и открытие отделений по работе с юридическими лицами в том числе и клиентами-субъектами внешнеэкономической деятельности в региональных центрах Украины. Это будет одно из конкурентоспособных преимуществ среди других банков, обслуживающих внешнеэкономическую деятельность, что позволит увеличить количество клиентов, улучшить качество обслуживания, повысить доходность данного направления деятельности и соответственно снизить расходы на банковское обслуживание.

Другие материалы:

Система взыскания задолженности по кредитам

Сегодня российский рынок розничных банковских услуг переживает колоссальный рост объемов кредитования, что влечет за собой увеличение проблемной задолженности.

По подсчетам Ассоциации региональных банков России, за последние пять лет задолженность населения по кредитам перед банками выросла более ...

Анализ финансосовго состояния корпоративного заемщика

Рассмотренная во второй главе выпускной квалификационной работы методика отражает теоретические разработки оценки кредитоспособности заемщика. Рассмотрим практически анализ кредитоспособности ООО "Зет" по приведенной методике. Бухгалтерская отчетность ООО «Зет» представлена в приложении. ...

Сущность социального страхования

Государственное социальное страхование – государственная система материального обеспечения граждан РФ в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, а так же семей, в которых есть дети.

Государственное социальное страхование находится в ведении орган ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки