Биржевой рынок – центр ликвидности рублевых операций и прозрачного курсообразования

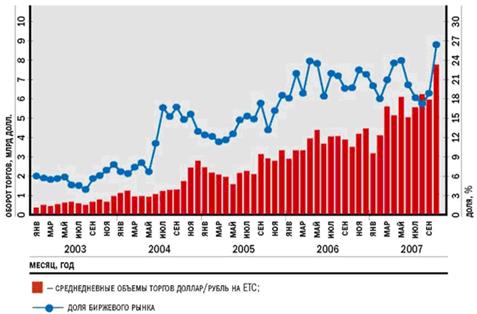

В 2006—2007 гг. доля российского биржевого рынка в общем объеме межбанковских рублевых операций достигла 17—25% по сравнению с 6—12% двумя годами ранее11 (рис. 5).

Рис. 5. Оборот торгов на биржевом рынке Доллар/Рубль и его доля в общем объеме межбанковских валютных операций «Доллар-Рубль»

Максимум доли биржевых операций наблюдался в октябре: по операциям «доллар—рубль» — 26,5%, по сделкам «евро—рубль» — 34,5%. Поэтому в настоящее время можно реально говорить о прозрачном, рыночном определении курса рубля на значительном (25—30%) сегменте российского валютного рынка.

Ограничением для более существенного роста ликвидности на Единой торговой сессии ММВБ выступает высокая активность на межбанковском рынке, где, как уже отмечалось, наблюдается опережающий рост операций «евро—доллар» и «прочих валют» за счет снижения доли традиционного биржевого сегмента «доллар—рубль».

Кроме того, в условиях валютной либерализации на конкурентоспособность биржевого рынка все большее влияние оказывает изменение структуры участников российского рынка. Снятие ограничений на движение международного капитала привело к существенному росту операций с нерезидентами на межбанковском рынке. Однако соответствующего расширения доступа на биржевой рынок не произошло: на нем по-прежнему могут работать только российские банки. Поэтому наблюдаемое на российском рынке резкое увеличение операций «резидент—нерезидент» ограничивает рост доли биржевого рынка, где подобные сделки невозможны.

Либерализация валютного регулирования и глобализация мировой экономики способствуют усилению конкуренции между российским организованным рынком и мировыми торговыми системами. В условиях растущей конкуренции ММВБ действует сразу по нескольким направлениям: проводит стимулирующую тарифную политику, снижая ставки комиссионного вознаграждения; увеличивает время торгов для выравнивания условий работы участников на внутренних и внешних рынках; расширяет спектр торгуемых инструментов (предполагается введение инструмента EUR/USD и сделок СВОП типа ТОМ/NEXT); совершенствует торговую инфраструктуру.

Как и во всем мире, все более актуальным становится развитие так называемых посттрейдинговых технологий. Группа ММВБ активно работает над их совершенствованием. Общепринятая мировая практика предполагает специализацию, т. е. клиринг и организация торговли отделены друг от друга. В конце 2007 г. Группа ММВБ осуществила один из самых крупных проектов последнего времени — передала клиринговые функции на биржевом валютном рынке специально созданной в рамках Группы ММВБ банковской организации ЗАО АКБ «Национальный клиринговый центр» (НКЦ). В новой схеме НКЦ выступает в качестве центрального контрагента по сделкам, заключаемым на ЕТС. Основное преимущество работы через НКЦ — отсутствие необходимости устанавливать лимиты на каждого из примерно 500 участников валютных торгов. Исполнение сделок гарантируется фондами, кредитными линиями коммерческих банков и использованием механизмов рефинансирования у Банка России. Реализация проекта НКЦ по установлению единого торгового лимита позволит проводить операции со всеми инструментами биржевого валютного рынка на основании предварительного депонирования любой из трех валют (российские рубли, доллары США, евро). В дальнейшем планируется реализовать схему приема ценных бумаг в качестве обеспечения операций на валютном рынке.

Другие материалы:

Оценка кредитоспособности физических лиц – клиентов ОАО «Газпромбанк»

Тысячи жителей России оценили все преимущества кредитования в «Газпромбанке». Конкурентные ставки, гибкие условия, большое разнообразие кредитных программ – этим отличаются кредиты для физических лиц от «Газпромбанка».

Сегодня «Газпромбанк» предлагает населению ипотечные (жилищные) кредиты и кред ...

Условия предоставления кредита

Анализ финансового состояния заемщиков – корпоративных клиентов в данной работе будет проводиться с помощью разработанной нами методики анализа финансового состояния заемщиков – корпоративных клиентов. Рассматриваемая методика анализа финансового состояния разработана нами на основе методики, прим ...

Финансовое состояние кредитных организаций

Истекший 2003 год характеризовался благоприятной экономической конъюнктурой, позволившей российским банкам расширять масштабы деятельности, внедрять новые банковские продукты. Закономерным результатом сложившейся в 2003 году динамики развития банковского бизнеса явилось увеличение объемов получен ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки