Стратегия развития Сбербанка до 2014 года

Стратегия развития Сбербанка до 2014 года.

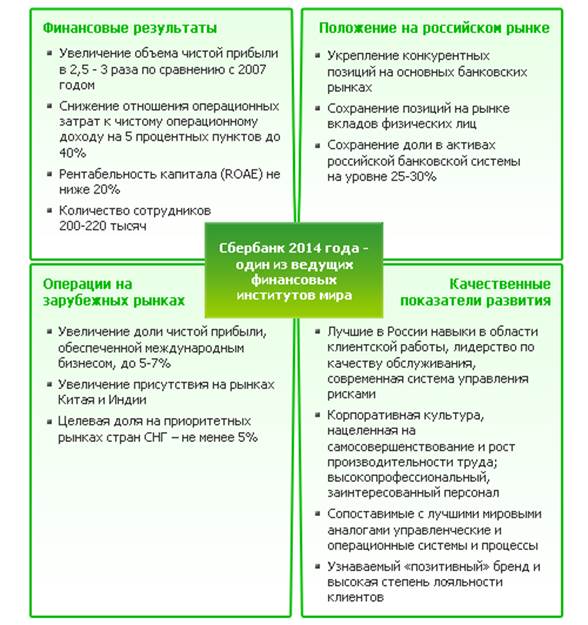

21 октября 2008 года Наблюдательный совет Сбербанка России единогласно одобрил Стратегию развития Сбербанка до 2014 года Основные направления преобразований.

Основные направления преобразований

Максимальная ориентация на клиента и превращение Сбербанка в «сервисную» компанию по обслуживанию индивидуальных и корпоративных клиентов

Технологическое обновление Банка и "индустриализация" систем и процессов.

Существенное повышение операционной эффективности Банка на основе самых современных технологий, методов управления, оптимизации и рационализации деятельности по всем направлениям за счет внедрения Производственной Системы Сбербанка, разработанной на базе технологий Lean

Развитие операций на международных рынках, прежде всего в странах СНГ

Цели и задачи до 2014 года

Реализация Стратегии развития позволит Банку укрепить позиции на российском рынке банковских услуг и достичь финансовых и операционных показателей, соответствующих уровню высококлассных универсальных мировых финансовых институтов.

Цели и задачи до 2014

Другие материалы:

Сущность

денег, их функции

Сущность денег. Выступая необходимым элементом товарного производства, активным компонентом всех экономических процессов в национальных и мировом хозяйствах, деньги представляют собой очень сложное, многогранное и постоянно развивающееся общественно-экономическое явление. В связи с этим трактовка ...

Банковское кредитование в Республике Беларусь: особенности

и проблемы

Одна из ключевых ролей банковской системы в народном хозяйстве - кредитование. Через выполнение своих общеэкономических функций банковский сектор имеет набор инструментов воздействия на развитие экономики, хотя взаимосвязь между ними носит взаимообусловленный и взаимоопределяющий характер. С одной ...

Совершенствование маркетинговой политики банка, поиск резервов для привлекательности

условий кредитования

Кредитование должно всегда оставаться предметом совершенствования его форм и методов, тж. оно является одним из основных и важнейших направлений деятельности коммерческого Банка. Принимая во внимание возрастающую конкуренцию в данной области, необходимо разрабатывать направления, наиболее привлека ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки