Современные формы кредитовСтраница 2

С 1 июля 2007 г. менеджеры всех коммерческих финансовых структур по настоянию Центробанка будут обязаны назвать нам конечную сумму за купленный в кредит товар, которую надо будет внести в кассу.

В ЦБ подсчитали, что при заявленных 29% по потребительским кредитам людям реально приходится выплачивать от 90 до 124% годовых. При автокредитовании порядка 25%, при заявленных 13%. «Поступало множество жалоб от людей в с тем, что настоящую стоимость кредита прятали в деталях, - рассказывает начальник управления по контролю и надзору на рынках финансовых услуг ФАС Ю. Бондарева. – Теперь люди будут переориентироваться на более добросовестные банки. На, увы, всегда находится тот, кто законным (или незаконным) путем пытается обойти невыгодное для него обязательство». «Требование ЦБ РФ не позволит банкам вводить своих клиентов в заблуждение, и люди смогут более взвешенно подходить к оценкам своих возможностей по возврату выданного кредита», - считает аналитик АКБ «Промсвязьбанк» О. Максимович. Аналитики не исключают, что первое время люди будут в шоке от того, что они планировали купить шкаф в кредит за 9%, а теперь им предлагают 20%. И вряд ли обычный покупатель поверит, что настоящая цена не изменится. «Но потом люди увидят, что у всех банков проценты по кредитам практически идентичны. А если какие-то банки и завышали, то теперь им, скорее всего, придется их снизить, иначе они станут неконкурентоспособными», прогнозирует главный юрисконсульт Delta Credit С. Аюшева. Эксперты считают, что нововведение уменьшит количество случаев не возврата кредитов».[6]

Ипотечный кредит – предоставляется в виде долгосрочной ссуды под залог недвижимости. Ипотечный кредит используется для обновления основных производственных фондов, финансирования жилищного строительства.

Государственный кредит – система кредитования при которой государство представляет собой заемщика и население и частный бизнес – кредиторами денежных средств. Данный вид кредитования используется, прежде всего, для покрытия бюджетного дефицита.

Международный кредит представляет собой движение ссудного капитала в сфере международных отношений. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации.

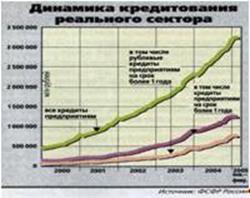

Отслеживая уровень кредитования в России можно сделать вывод об активности роста экономики. На графике 1.2.1. [7] видно, что в период с 2000 г. по 2005 г. Происходит стабильный рост уровня кредитования, следовательно растет деловая активность членов рынка, доверие к кредитным институтам.

График 1.2.1.

Другие материалы:

Понятие денежно-кредитной политики

Современные глоссарии и экономические словари дают следующие определения понятия денежно-кредитной политики:

1. Денежно-кредитной политикой называется совокупность мер, направленных на изменение денежной массы и объема кредита.

2. Денежно- кредитная политика представляет собой комплекс мероприят ...

Принципы управления организации

Для эффективной защиты сотрудников предприятия предлагает услуги по обязательному и добровольному медицинскому страхованию.

По обязательному медицинскому страхованию, за счет средств отчисляемых на Единый социальный налог, мы предоставляем следующие услуги:

- лечение в любом лечебном учреждении ...

Основные характеристики Сбербанка России

Акционерный коммерческий Сберегательный банк России действует на основании генеральной лицензии Банка России на осуществление банковских операций № 1481 от 03.10.2002 г.

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открыт ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки