Методы актуарного моделирования демографических показателей развития

пенсионной системыСтраница 3

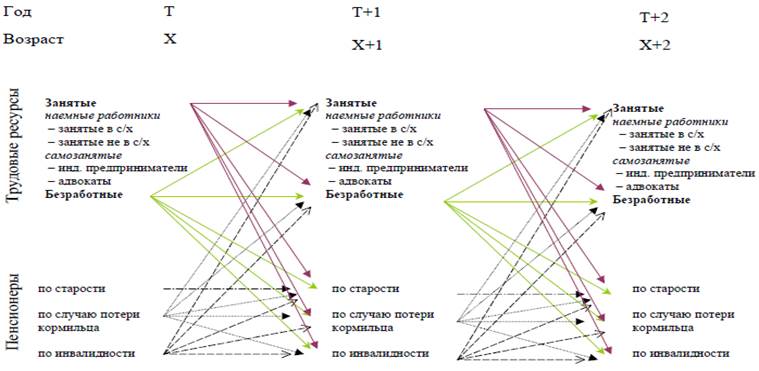

Каждая из категорий пенсионеров содержит сведения о численности пенсионеров всего данного года, численности доживших до данного года, численности новых назначений данного года, численности доживших из числа новых назначений каждого из предыдущих лет с момента старта реформы и численности лиц, доживших до данного года из числа лиц, вышедших на пенсию до 2002 г., до данного года. Модель позволяет осуществить более детальную разбивку численности получателей пенсий по старости, выделив среди них получателей пенсий по Спискам № 1 и № 2 и в связи с работой на Крайнем Севере (рис. 3).

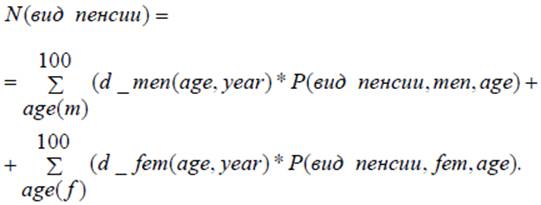

Для каждого из видов пенсий определяется вероятность наличия пенсионеров в зависимости от пола и возраста.

Предположим, что эта зависимость имеет вид:

P(вид пенсии, пол, возраст) =a * age3 +a * age2 +a * age +a ,

где a1, a2, a3, a4 – коэффициенты, которые зависят от вида пенсии и рассчитываются как регрессные коэффициенты; age – возраст человека.

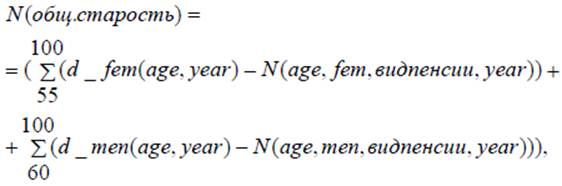

Тогда численность пенсионеров данного вида (кроме получателей трудовой пенсии по старости на общих основаниях) вычисляется по формуле:

Для пенсионеров по старости на общих основаниях:

где d_men(age, year) – количество мужчин данного возраста в данный год по демографическому распределению (или женщин); P(вид пенсии, men, age) – вероятность наличия пенсионеров данной категории, данного пола, данного возраста).

Рис. 3. Схема построения демографического прогноза

2.3 Прогнозирование макроэкономической ситуации

Макроэкономический прогноз, выполненный с учетом влияния всех факторов, является одним из самых сложных компонентов модели, поскольку при его разработке необходимо не только учесть темпы изменения основных показателей социально-экономического развития страны, но и отразить обратную связь макроэкономики с пенсионной системой, например: зависимость колебаний на рынке труда от изменения миграционных потоков или от увеличения пенсионного возраста и пр.

Поэтому разработка полноценного самостоятельного макроэкономического блока требует продолжительного периода времени. B настоящее время в актуарной модели ПФР макроэкономический прогноз представлен в блоке исходных данных в виде одномерных временных рядов основных макроэкономических показателей. При этом в качестве основы для расчетов используется официальный макроэкономический прогноз, разрабатываемый Министерством экономического развития и торговли Российской Федерации. Указанный прогноз в обязательном порядке включает в себя данные:

-о валовом внутреннем продукте и индексе-дефляторе ВВП;

-об индексе потребительских цен;

-о фонде оплаты труда или средней заработной плате в экономике.

В зависимости от представленного набора показателей социально-экономического развития России пользователю предлагается выбрать шаблоны для расчета производных показателей. Расчет производится автоматически по каждой из трех групп показателей: ВВП, ФОТ, средняя заработная плата. Из производных (расчетных) показателей формируется итоговая таблица, которая используется в качестве исходных данных в блоке расчета баланса системы обязательного пенсионного страхования.

Другие материалы:

Инвестиционные компании

Инвестиционные компании (фонды) представляют собой разновидность кредитно-финансовых организаций, специализирующихся на привлечении ресурсов инвесторов путем выпуска собственных ценных бумаг и размещения мобилизованных средств в инструменты денежного рынка, рынка капиталов, в специализированные ак ...

История

развития страхового мошенничества в России

В годы существования Госстраха СССР случаи мошенничества были единичны и сводились в основном к инсценировкам кражи застрахованных автомобилей и мошенничеству с застрахованным урожаем и колхозным имуществом.

Трудная жизнь колхозников вынуждала забивать застрахованных животных (коров, овец, лошаде ...

Принципы и механизм деятельности кредитных организаций

Необходимо отличать такие принципы деятельности кредитных организаций, как:

1. Принцип экономической свободы, который определяется статьями 8 и 34 Конституции РФ: «Каждый вправе на свободно использовать собственные способности и имущество для предпринимательской и другой не запрещаемой законом эк ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки