Роль депозитной политики в системе управления

ресурсной базой коммерческого банкаСтраница 2

¾ способы привлечения депозитов (на основе договоров банковского счета, корреспондентского счета, банковского вклада (депозита), путем выпуска собственных сертификатов, векселей);

¾ соотношение между рублевыми и валютными депозитами (вкладами);

¾ новые формы привлечения средств в депозиты;

¾ особые условия открытия отдельных видов депозитов (вкладов);

¾ меры по соблюдению нормативов риска банка по привлеченным средствам.

Депозитная политика должна прежде всего отвечать следующим требованиям:

¾ экономическая целесообразность;

¾ конкурентоспособность;

¾ внутренняя непротиворечивость.

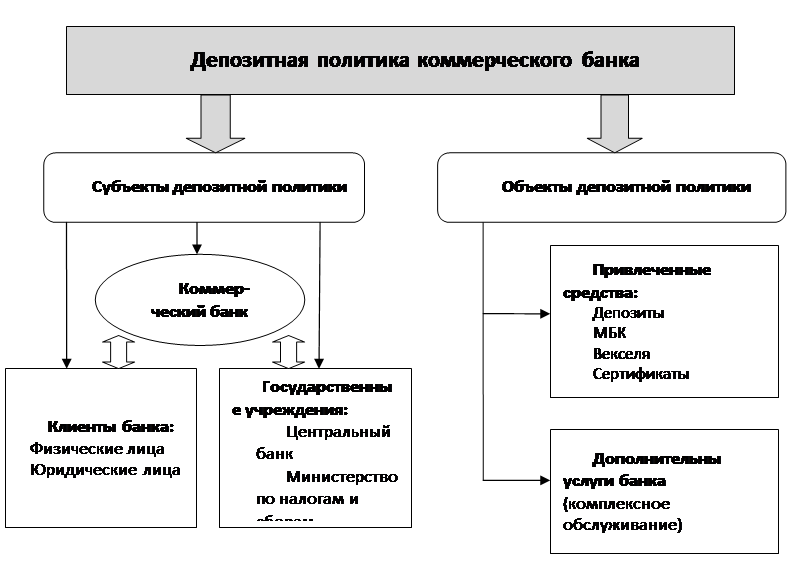

Классификация субъектов и объектов депозитной политики банка обобщена на Рисунке 1.2.

Рисунок 1.2. Состав субъектов и объектов депозитной политики банка[11].

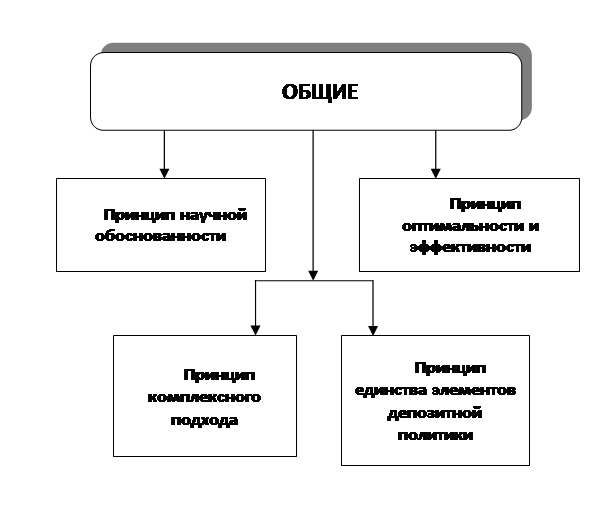

В основе формирования депозитной политики коммерческого банка лежат как общие, так и специфические принципы, что наглядно отражено на Рисунке 1.3.

Рисунок 1.3. Принципы формирования депозитной политики[12].

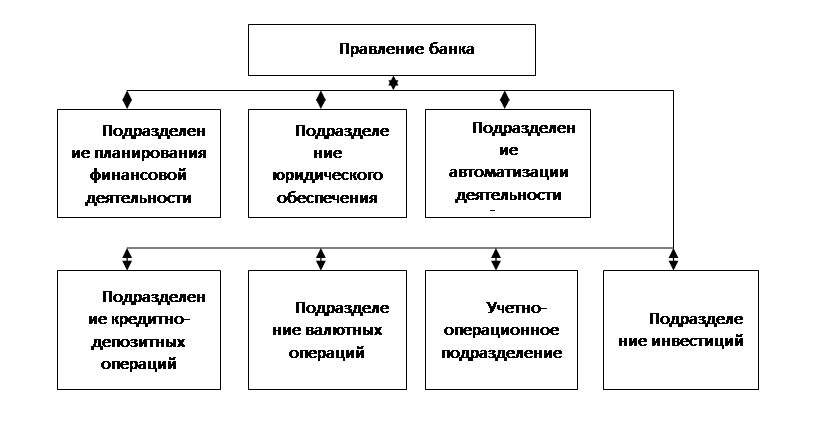

Разработкой и реализацией депозитной политики банка в тесной взаимосвязи друг с другом занимается целый ряд структурных подразделений банка (казначейство, финансовое управление, управление развития бизнеса, кредитное управление, управление ценных бумаг), а также органы управления банка: правление банка и комитет по управлению активами и пассивами.

Рисунок 1.4. Укрупненная типовая структура банка[13].

Так, правление банка определяет и утверждает основные направления депозитной политики, утверждает порядок и условия привлечения депозитов, осуществляет общий контроль за реализацией депозитной политики.

Комитет по управлению активами и пассивами принимает принципиальные решения по вопросам формирования портфеля депозитов, анализирует структуру и динамику ресурсов, их сопряженность по срокам и суммам с активами банка с целью выработки в необходимых случаях решений по корректировке депозитной политики банка; осуществляет текущий контроль за реализацией депозитной политики отдельными структурными подразделениями банка.

Финансовое управление банка совместно с казначейством определяет общую потребность банка в депозитных средствах (на год, в том числе с разбивкой по кварталам): устанавливает размеры процентных ставок по каждому типу ресурсов (депозиты (вклады), векселя, МБК); определяет объемы резервирования привлеченных средств в Банке России; контролирует соблюдение банком нормативов риска по привлеченным средствам, установленных Банком России, и т.д.

Непосредственно привлечением депозитов в различных формах занимаются специальные отделы банка: отдел вкладов граждан, отдел ценных бумаг (выпуск собственных векселей, депозитных и сберегательных сертификатов), кредитный отдел или отдел активов и пассивов (депозиты юридических лиц) и другие отделы в соответствии с внутренней организационной структурой каждого банка.

Для осуществления практической деятельности по привлечению средств банки разрабатывают Положения по депозитным (вкладным) операциям (отдельно по вкладам физических лиц и по депозитам юридических лиц), в которых оговариваются:

¾ правила и условия приема депозитов (вкладов);

¾ правовой статус субъектов договорных отношений;

¾ порядок заключения договора банковского вклада;

¾ его содержание;

¾ способы приема и выдачи вклада (депозита);

перечень документации, необходимой для открытия и пользования вкладом (депозитом), и требования, предъявляемые к ним;

Другие материалы:

Возникновение банков

Для понимания сущности и роли в рыночной экономике современных банков необходимо проследить их эволюцию. Исторически банки возникли как частные, коммерческие учреждения, представляющие внешнее обрамление рынка. Зачатки банковского дела появились еще в рабовладельческом обществе из практики хранени ...

Фьючерсная торговля с позиций биржи

Фьючерсная торговля появилась во второй половине XIX в. Ее возникновение и развитие связаны с тем, что она позволила снизить риск неблагоприятных колебаний цен на обращение капитала, уменьшить размер резервного капитала, требуемого на случай неблагоприятной конъюнктуры, ускорить возврат в денежной ...

Финансовая и банковская системы после кризиса 1998 г.

В августе 1998 г. произошла обвальная девальвация рубля вследствие ошибочной экономической политики. Был объявлен отказ от выполнения обязательств по государственным ценным бумагам. Банковская система оказалась на грани выживания. Последствия кризиса 1998 г. определяют развитие и современное состо ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки