Кредитная политика, проводимая «Сбербанком России»Страница 3

На сегодняшний день Сбербанк является абсолютным лидером российской банковской системы. По своим рыночным позициям, по объему активов и капитала, по своим финансовым результатам и масштабам инфраструктуры Банк в несколько раз превосходит своих ближайших конкурентов. Масштаб и устойчивость Банка особенно явственно проявляются в периоды нестабильности на финансовых рынках. За последние годы Банком проведена большая работа, которая обеспечила окончательное формирование четырех основных групп конкурентных преимуществ Банка, а именно:

· значительная клиентская база во всех сегментах (корпоративные и розничные, крупные и мелкие клиенты) и во всех регионах страны;

· масштаб операций как с точки зрения финансовых показателей (доступные размер и дюрация операций, доступ к ресурсам, международные рейтинги, возможность инвестиций), так и с точки зрения количества и качества физической инфраструктуры (в частности, уникальная сбытовая сеть для розничных и корпоративных клиентов);

· бренд и репутация Банка, в первую очередь связанные с огромным ресурсом доверия Банку со стороны всех категорий клиентов;

· коллектив Банка и значительный накопленный опыт. Большое количество опытных квалифицированных специалистов во всех регионах России, огромный управленческий опыт в рамках одной из самых масштабных организаций в мире, процессы и системы, которые в целом справляются с задачами уникального масштаба и сложности.

В то же время работа Банка на сегодняшний день связана с рядом серьезных недостатков, без преодоления которых нельзя говорить о реализации его потенциала развития. К ним относятся:

· низкая эффективность использования двух важнейших конкурентных преимуществ Банка: сбытовой сети и клиентской базы, что связано с недостаточной организацией клиентской работы и неразвитыми навыками и системами продаж и обслуживания. Проявлениями этого являются низкий уровень перекрестных продаж, низкий уровень доходов от многих продуктов, недостаточный охват потенциальной клиентской базы;

· низкое качество обслуживания с точки зрения скорости принятия решений, сложности процессов и процедур, уровня общения и взаимодействия между Банком и клиентом, а также удобства и функциональности филиалов Банка. По мнению клиентов, Банк существенно отстает по уровню обслуживания от основных конкурентов;

· исключительно низкий уровень производительности труда. По этому показателю Банк сильно проигрывает не только банкам развитых стран (ряд которых уже пришли на российский рынок), но и банкам развивающихся рынков. Основные причины этого: излишняя громоздкость и сложность бизнес-процессов, низкий уровень специализации и разделения труда; отсутствие унификации бизнес-процессов в масштабе Банка, что делает невозможным использование экономии на масштабах и внедрение современных информационных технологий;

· недостаточно эффективные и затратные системы управления рисками. Большинство из них сегодня являются распределенными, недостаточно формализованными и плохо масштабируемыми. Также в ряде случаев баланс между контролем рисков и доходностью слишком сильно смещен в сторону недопущения рисков. В результате Банк несет высокие расходы на осуществление контроля, которые не дают ожидаемой отдачи, и недополучает доходы;

· слабые стороны корпоративной культуры Банка, прежде всего избыточный бюрократизм, недостаточная ответственность за итоговый результат работы Банка и качество клиентской работы, недостаточное стремление к совершенствованию и развитию.

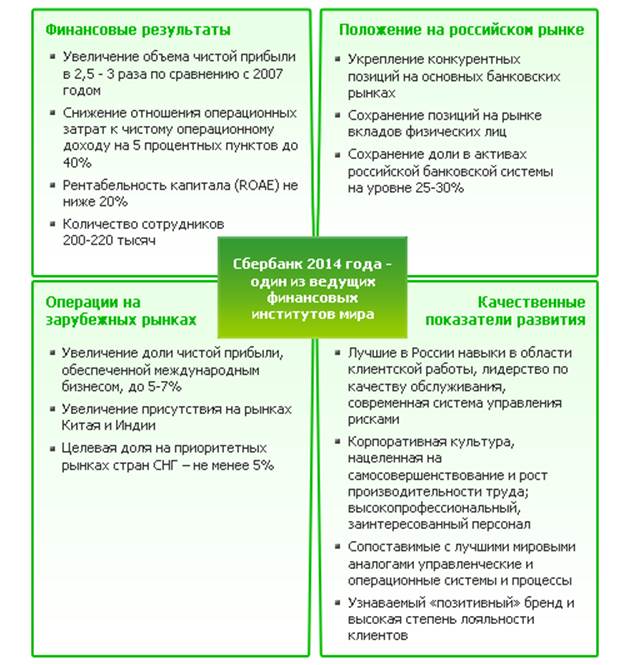

21 октября 2008 года Наблюдательный совет Сбербанка России единогласно одобрил Стратегию развития Сбербанка до 2014 года – Основные направления преобразований.

Основные направления преобразований:

· Максимальная ориентация на клиента и превращение Сбербанка в «сервисную» компанию по обслуживанию индивидуальных и корпоративных клиентов;

· Технологическое обновление Банка и «индустриализация» систем и процессов;

· Повышение операционной эффективности Банка на основе самых современных технологий, методов управления, оптимизации и рационализации деятельности по направлениям за счет Производственной Системы Сбербанка, разработанной на базе технологий Lean;

· Развитие операций на международных рынках, прежде всего в странах СНГ.

Цели и задачи Сбербанка до 2014 года

сбербанк кредитование банковский политика

Другие материалы:

Классификация депозитных операций коммерческих банков

Пассивные операции коммерческого банка характеризуют источники средств и природу связей банка. Именно они в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активных операций.

Депозитные (вкладные) операции коммерческого б ...

Банковское кредитование в Республике Беларусь: особенности

и проблемы

Одна из ключевых ролей банковской системы в народном хозяйстве - кредитование. Через выполнение своих общеэкономических функций банковский сектор имеет набор инструментов воздействия на развитие экономики, хотя взаимосвязь между ними носит взаимообусловленный и взаимоопределяющий характер. С одной ...

Формы и методы минимизации банковских рисков в системе

потребительского кредитования

Банки представляют собой организации системного риска. Одним из многообразных рисков, присущих банковской деятельности, является кредитный риск, поскольку кредитные вложения представляют собой преобладающую форму размещения собственных и привлеченных средств банка, а также наиболее доходную часть ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки