Классификация депозитных операций коммерческих банковСтраница 1

Пассивные операции коммерческого банка характеризуют источники средств и природу связей банка. Именно они в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активных операций.

Депозитные (вкладные) операции коммерческого банка – это операции по привлечению средств юридических и физических лиц во вклады на определенный срок либо до востребования, а также остатков средств на расчетных счетах клиентов для использования их в качестве кредитных ресурсов и в инвестиционной деятельности. Вклад (депозит) – это денежные средства (в наличной и безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях.

Депозитные операции – понятие широкое, поскольку к ним относится вся деятельность банка, связанная с привлечением средств во вклады. Особенностью этой группы пассивных операций является то, что банк имеет сравнительно слабый контроль над объемом таких операций, так как инициатива в помещении средств во вклады исходит от вкладчиков. При этом, как показывает практика, вкладчика интересуют не только выплаченные банком проценты, но и надежность сохранения доверенных банку средств.

Организация депозитных операций должна осуществляться при соблюдении ряда принципов:

– получение текущей прибыли и создание условий для ее получения в будущем;

– гибкая политика при управлении депозитными операциями для поддержания оперативной ликвидности банка;

– согласованность между депозитной политикой и доходностью активов;

– развитие банковских услуг с целью привлечения клиентов.

Депозитные счета могут быть самыми разнообразными и в основу их классификации положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д., однако наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада. Депозитные операции классифицируются:

1) Исходя из категории вкладчиков:

– депозиты юридических лиц (предприятий, организаций, других банков);

– депозиты физических лиц.

2) По экономическому содержанию:

– с учетом категорий вкладчиков;

– по формам изъятия;

– по порядку использования хранимых средств.

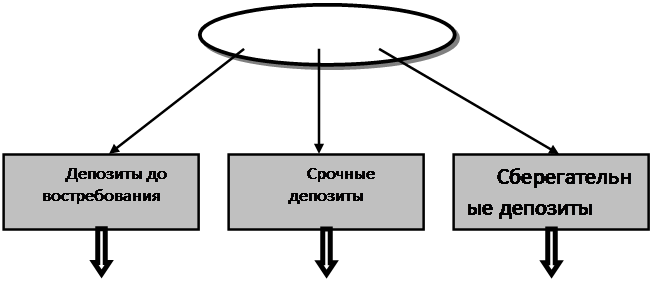

3) По форме изъятия средств:

– срочные депозиты;

– депозиты до востребования;

– сберегательные вклады населения.

Классификацию депозитов по форме изъятия более подробно можно представить схематично на рисунке 3.

|

|

ЛОРО |

До 3 месяцев |

Срочные |

|

3 – 6 месяцев |

Срочные с дополнительными взносами | |

|

Контокоррент |

6- 9 месяцев |

Условные |

|

Овердрафт |

На предъявителя | |

|

НОСТРО |

9 – 12 месяцев |

До востребования |

|

Свыше 12 месяцев |

На текущем счете |

Рисунок 3 – Классификация депозитов коммерческого банка по форме изъятия.

Другие материалы:

Смешанное страхование жизни

Смешанное страхование жизни – это комбинация страхования на случай жизни и случай смерти. Преимущество смешанного страхования в том, что оно предлагает застрахованным за меньшую цену заключить договор о покрытии риска и обеспечения сбережений с помощью одного единственного полиса, избегая таким об ...

Российский страховой рынок до появления на нем иностранных страховщиков

Начало страхования в России относится к середине XVIII века, когда в Санкт-Петербурге впервые появляются филиалы иностранных страховых обществ. До конца XVIII века страхование в России развивалось медленно, потребности в страховой защите рисков покрывались услугами иностранных страховых компаний. ...

Анализ финансовых результатов

Доходы банка увеличились почти на 170 млн. руб. (таблица 1), наибольший удельный вес занимают процентные доходы 89%. Темп роста процентных доходов больше темпа роста процентных расходов 172% и 121% соответственно. Это положительная тенденция. Наибольший удельный вес в процентных доходах занимают д ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки