Уступка требований и передача права собственностиСтраница 1

В практике некоторых стран рыночной экономики в качестве форм обеспечения возвратности кредита наиболее часто применяются уступка (цессия) требований и передача права собственности.

Уступка (цессия) требования

- это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую задолженность) кредитору (банку) в качестве обеспечения возврата кредита.

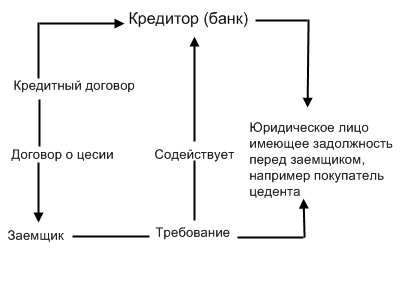

Рис.2

Правовая структура цессии

Из рис.2 видно, что договор о цессии

дополняет кредитный договор, создавая правовую основу для обеспечения возвратности полученной клиентом банка ссуды. Договор о цессии предусматривает переход к банку права получения денежных средств по уступленному требованию. Стоимость уступленного требования должна быть достаточной, чтобы погасить ссудную задолженность. Банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и платы за него. Если по уступленному требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту. [1]

На практике используются два вида цессии: открытая и тихая. Открытая цессия

предполагает сообщение должнику об уступке требования. В этом случае

должник погашает свое обязательство банку, а не заемщику банка. При тихой цессии

банк не сообщает третьему лицу об уступке требования, должник платит

цеденту, а тот обязан передавать полученную сумму банку. Заемщик

предпочитает тихую цессию, чтобы не подрывать свой авторитет. Но для банка

тихая цессия связана с большим риском, так как, во-первых, средства по

уступленным требованиям, находящиеся в других банках, могут поступить на

счета заемщика; во-вторых, заемщик может уступать требование несколько раз; в-третьих, заемщик может уступать уже не существующие требования.

Кроме уступки индивидуальных требований, например, банки Германии используют общую и глобальную цессии.

Общая цессия

означает, что заемщик обязуется перед банком регулярно уступать требования по поставке товаров или оказанию услуг на определеннуюсумму

. При этом право банка на получение денежных средств в погашение предоставленного кредита возникает не в момент заключения договора об общей цессии, а с момента передачи в банк требований или списка дебиторов.

При глобальной цессии

заемщик обязан уступить банку все существующие требования к конкретным клиентам и вновь возникающие в течение определенного периода времени. Этот вид уступки требований считается предпочтительным. При общей и глобальной цессии максимальная сумма кредита составляет 20 - 40% от стоимости уступленных требований.

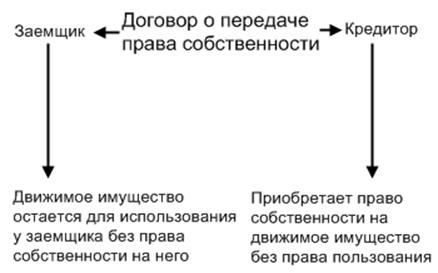

Для того чтобы движимое имущество могло быть в пользовании заемщика и в то же время служить гарантией возврата кредита, используется передача права собственности на него кредитору в обеспечение имеющегося долга.

Правовая структура передачи права собственности кредитору представлена на рис.3.

Рис.3

Правовая структура передачи собственности кредитору

В отличие от заклада при передаче права собственности кредитору (рис.3) в обеспечение долга движимое имущество клиента остается в его пользовании. Это происходит, когда передача ценностей кредитору невозможна и нецелесообразна и если заемщик не может отказаться от использования объекта обеспечения ссуды. Заемщик в данном случае несет ответственность за сохранность оставшихся в его пользовании ценностей и не имеет права самостоятельного распоряжения ими. [1]

Банк при заключении договора о передаче права собственности в обеспечение имеющегося долга должен удостовериться, что заемщик действительно является собственником конкретных ценностей. В целях уменьшения риска банки осторожно подходят к определению размера обеспечения, в связи с чем максимальная сумма кредита составляет 20 - 50% их стоимости. [1]

Другие материалы:

Нормативное регулирование осуществления депозитных операций коммерческого

банка

В Российской Федерации создание и функционирование коммерческих банков основываются на Законе РФ «О банках и банковской деятельности».

Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических и физических лиц путе ...

Разработка мероприятий, направленных на привлечение денежных средств ОАО

«Уралпромбанк»

При привлечении денежных средств право выбора остается за клиентом, а банк вынужден вести нередко жесткую конкуренцию за вкладчика, потерять которого довольно легко. Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг эт ...

Особенности кредитной деятельности банков в условиях

финансового кризиса

Рыночная модель экономики предполагает, что прибыльность выступает важнейшим стимулом работы банков. Однако развитие рыночных отношений всегда связано с некоторой нестабильностью различных экономических параметров, что соответственно порождает серию банковских рисков. Постоянно меняются спрос и пр ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки