Об оценке динамических конкурентных преимуществ банкаСтраница 2

В связи с этим на протяжении последних лет ряд ученых пытались разработать методики, направленные на оценку конкурентных преимуществ предприятий. Ученые, исследовавшие вопросы управления конкурентными преимуществами предприятий, предлагают осуществлять их оценку на основе расчета системы функциональных показателей деятельности субъекта хозяйствования (показателей инновационной, производственной, сервисной и финансово-инвестиционной сфер деятельности предприятия) и дальнейшего их сведения в параметрический показатель уровня конкурентных преимуществ. Такой подход является специфическим, так как базируется на системе показателей, характерных для производственных предприятий, что не позволяет его применять банковским учреждениям.

Другие авторы, изучавшие проблематику оценки, формирования и развития конкурентных преимуществ хозяйствующих единиц, предлагают оценивать уровень конкурентных преимуществ предприятий по уровню их эффективности (то есть через соотношение расходов на создание и поддержку конкурентных преимуществ и стоимостной оценки эффекта от их реализации) и устойчивости (то есть свойства конкурентного преимущества сохранять ценность на протяжении длительного времени). Такой подход годится для решения вопросов целесообразности формирования того или иного конкурентного преимущества предприятием, он служит эффективным инструментом формирования портфеля конкурентных преимуществ, адекватного его конкурентной стратегии, но не приемлем для сравнения конкурентоспособности разных субъектов хозяйствования.

Ряд авторов предлагают оценивать конкурентные преимущества субъекта хозяйствования по уровню конкурентоспособности его продукции на рынке или его сегменте. Но, учитывая то, что в соответствии с Законом Украины "О банках и банковской деятельности" банкам запрещена деятельность в сфере материального производства, торговли (за исключением реализации памятных, юбилейных и инвестиционных монет) и страхования (кроме выполнения функций страхового посредника), набор конкурентных преимуществ банковских учреждений кардинально отличается от конкурентных преимуществ предприятий и требует разработки специфического методического обеспечения их оценки.

Исходя из этого оценка динамических конкурентных преимуществ банка может осуществляться по результатам расчета темпов прироста основных показателей его деятельности. Но банки являются диверсифицированными структурами, которые в процессе своей деятельности могут отдавать предпочтение определенным бизнес-направлениям и иметь разные темпы прироста соответствующих показателей, что не всегда позволяет однозначно оценить общую динамику их развития. В этих обстоятельствах целесообразно осуществлять комплексную оценку динамических конкурентных преимуществ банка на основе расчета интегрального показателя, всесторонне характеризующего развитие объекта исследования за соответствующий период. К основным преимуществам интегрального показателя можно отнести то, что он:

- во-первых, синтезирует в себе всё влияние включенных в исследование показателей деятельности банка, позволяющих оценить уровень его конкурентных преимуществ;

- во-вторых, сводит проблему оценки конкурентоспособности банка к количественному значению, что ощутимо облегчает экономическую интерпретацию полученных результатов.

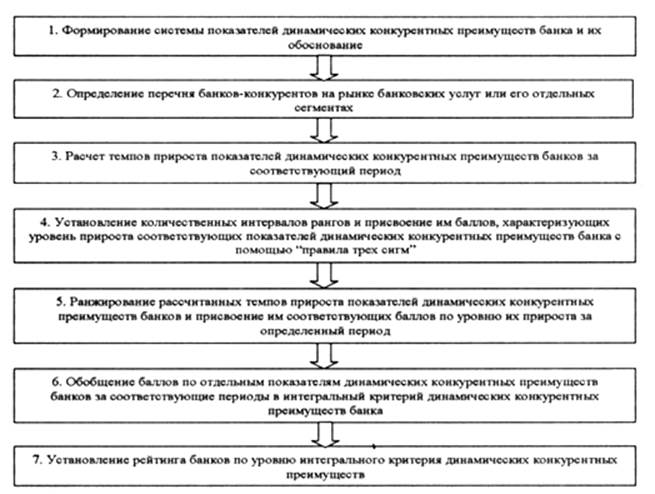

Методика расчета интегрального показателя предполагает определение темпов прироста основных показателей динамических конкурентных преимуществ банка, их ранжирование (в нашем случае более динамичным является банк, имеющий более высокие темпы прироста отмеченных показателей) и систематизацию в комплексный показатель динамических конкурентных преимуществ банка, свидетельствующий об общем уровне динамичности развития банковского учреждения. Использование описанного методического подхода осуществляется поэтапно (рис.1).

Рис. 1. Этапы технологии расчета интегрального показателя динамических конкурентных преимуществ банка в статичном аспекте при помощи "правила трех сигм"

Важным моментом проведения оценки являются выбор оценочных показателей динамических конкурентных преимуществ банка и их обоснование. В экономической литературе для оценки финансового состояния банка предлагается много показателей, которые в общем виде можно объединить в пять групп: риска, финансовой устойчивости, деловой активности, ликвидности и эффективности управления. Однако приведенные показатели направлены на общую оценку финансового состояния банка, основаны на использовании детализированной финансовой отчетности и применяются в процессе внутрибанковского анализа, что делает невозможным их задействование в сравнительной оценке конкурентных преимуществ банков. К недостаткам этих показателей также можно отнести то, что они рассчитываются по статичным данным, которые содержатся в финансовой отчетности, поэтому отображают финансовое состояние банка на определенную дату и не позволяют оценить динамику его развития. Кроме того, эти показатели не описывают общую конкурентную позицию банков (высокие показатели ликвидности и эффективности управления характерны для банков III и IV групп, которые обслуживают региональные или незначительные сегменты общего банковского рынка). Исходя из того, что банки в процессе своей деятельности стремятся постоянно укреплять свои конкурентные позиции и, как следствие, усиливать конкурентное влияние на рынке банковских услуг, по нашему мнению, в состав системы показателей динамических конкурентных преимуществ банка целесообразно включить показатели, позволяющие оценивать уровень развития банковского учреждения и, соответственно, уровень его преимуществ над прямыми и потенциальными конкурентами, а именно показатели темпа прироста:

Другие материалы:

Становление банка России

Со дня образования банка а так же и современной банковской системы России можно проследить следующую хронологию наиболее значимых событий.

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верхо ...

Специализация страхователей, страховые объединения

Страхователь — это лицо, которое в силу закона или договора страхования обязано уплатить страховщику страховую премию (плату за страхование), а при наступлении предусмотренного события (страхового случая) вправе требовать от страховщика страховую выплату себе, либо застрахованному, либо получателю ...

История

развития страхового мошенничества в России

В годы существования Госстраха СССР случаи мошенничества были единичны и сводились в основном к инсценировкам кражи застрахованных автомобилей и мошенничеству с застрахованным урожаем и колхозным имуществом.

Трудная жизнь колхозников вынуждала забивать застрахованных животных (коров, овец, лошаде ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки