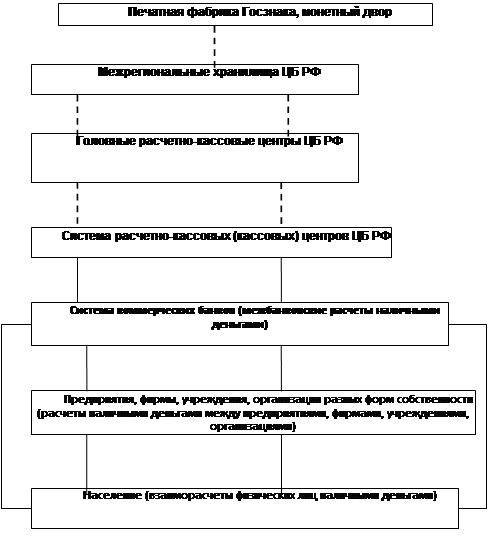

Формы обеспечения возвратности банковских кредитов

Принцип обеспеченности кредита означает, что на случай непредвиденных обстоятельств ухудшение фин-ого состояния заемщика банк должен располагать вторичными источниками погашения кредита. К ним относятся: залог имущества; поручительство 3х лиц; банковс-ая гарантия.

Залог – это такая форма обеспечения выполнения обязательств при кот. кредитор залогодержатель вправе реализовать это имущество если обеспеченное залогом обязательство не будет выполнено. В качестве предмета залога могут выступать: п/п в целом; земел-е участки, осн-е фонды (Здания), ТМЦ, Товарнотранспорт. Документы (железнодор. накладные, складские свид., контракты…), валютные ср-ва, ЦБ, имущественные права.

Залог – 2 вида:

1. Заклад - залоговое имущество передается от залогодателя к залогодержателю.

2. Залог без передачи (имущество остается у залогодателя.

Отношение между залогодателем (заемщиком) и залогодержателем по предмету залога регулируется дог-ом о залоге кот- д/б заключен в письменной форме. К нему д.б. приложена опись закладываемого имущества с указанием залоговой ст-ти и местом хранения.

З/датель:

· Заемщик

· 3-е лицо (имущество должно принадлежать з/дателю на правах собственности или аренды)

Залог д.б. достаточный, приемлемый, ликвидный

Объекты залога:

· Имущество (недвижимость, транспортные ср-ва, оборудование, товары)

· Ц.б.

· Авторские интеллектуальные права, патенты, драг. Ме

Поручительство – способ обеспечения исполнения обязательств по кредитному договору. По дог-ру поручительства 3е лицо - получатель – обязывается перед кредитором (заемщика, должника) отвечать за исполнение последним своего обязательства полностью или частично.

Заемщик и получатель отвечают перед кредитором как солидарные должники, кот. остаются обязанными до тех пор, пока обязательство не будет исполнено полностью. Дог-р поручительства заключ. В письменной форме и действует до истечения указанного в нем срока или исполнения обеспеченного им обязательства.

Банковская гарантия призвана обеспечить надлежащее исполнение должником своего обязательства перед кредитором. В качестве гарантии могут выступать банки, иные кредитные или страховые орган-ии. Банковская гарантия явл-ся односторонней сделкой, в соответствии с которой гарант дает письменное обязательство выплатить оговоренную ден-ю сумму по представлении кредиторам письменного требования об ее уплате. Банковская гарантия вступает в силу со дня ее выдачи. За получение бан-ой гарантии должник обязан уплатить гаранту комиссионное вознаграждение. Действии гарантии прекращается в случаях: первое окончание срока на кот. она выдана; выплата кредитору его суммы. Обеспечивает исполнение обязательств принципала (покупатель) перед бенефициаром (поставщик). Б.Г. – односторонность сделки, вознаграждение, б/отзывность, непередаваемость прав по банк. Гарантии, в д-е со дня выдачи.

[1] Федеральный закон «Об ипотеке (залоге недвижимости)» Изменения и дополнения от 23 января 2002 г.

[2] Уточнение произведено в связи с введением единой европейской валюты евро и некоторыми другими процессами в отдельных странахю.

[3] Понятие «экономический поток» характеризует экономические процессы (вовлечение ресурсов и их использование) за определенный период времени (день, месяц, год). Понятие «экономический запас» характеризует экономические процессы на некоторую дату (начало или конец дня, месяца, года).

Другие материалы:

Современные проблемы розничных услуг банков в Республике Казахстан и пути

их преодоления

Анализ направлений развития банковских услуг позволил обобщить предпосылки появления на рынке новых видов банковских услуг, основными из которых являются: формирование потребностей в специальных банковских услугах новых экономических субъектов, в частности предприятий среднего и малого бизнеса; со ...

Банковские операции и услуги. Классификация банковских операций и услуг

Широкое разнообразие операций позволяет банкам сохранить клиентов и оставаться рентабельными, даже при весьма неблагоприятной рыночной конъюнктуры.

Основными банковскими операциями являются:

1. валютный обмен. История свидетельствует, что одно из первых услуг, предложенных банками, стали операци ...

Рекомендации по совершенствованию системы оценки кредитоспособности

клиентов в ОАО «Газпромбанк»

Система оценки кредитоспособности клиентов, принятая в «Газпромбанке», в целом соответствует стандартизированным подходам в области кредитования в прочих российских банках. Но, несмотря на достаточную разработанность и эффективность реализации данных мер, описанная во второй главе методика оценки ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки