Понятие факторингаСтраница 1

Факторинг (от англ. factor –

агент, посредник) является разновидностью комиссионной операции, сочетающейся с кредитованием оборотного капитала поставщика, и связан с переуступкой факторинговой компании неоплаченных долговых требований (счетов-фактур и векселей), возникающих между контрагентами в процессе реализации товаров и услуг. В настоящее время в мировой практике факторинг развился в универсальную систему обслуживания поставщика, включающую бухгалтерское, информационное, сбытовое, страховое, кредитное и юридическое обслуживание.

Факторинг – это покупка банком или специализированной факторинговой компанией денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение. Но есть и ряд других определений факторинга.

Факторинг – определенный вид торгово-комиссионных операций, сочетающихся с кредитованием оборотного капитала поставщика, связанный с инкассированием его дебиторской задолженности (неоплаченными счетами-фактурами в процессе реализации товаров и услуг). Именно поэтому факторинговые операции называют еще кредитованием продаж поставщика или предоставлением факторингового кредита поставщику.

В Гражданском кодексе РФ в гл. 43 дается описание финансирования под уступку денежного требования, но точное определение факторинга в российском гражданском праве отсутствует.

В Оксфордском толковом бизнес - словаре факторинг определяется как покупка со скидкой долгов, причитающихся другому, с целью получения прибыли от их взыскания.

В словаре Макмиллана факторинг рассматривается как метод избавления от торговых долгов, при котором предприятие продает финансовому институту имеющиеся у него долговые обязательства других предприятий.

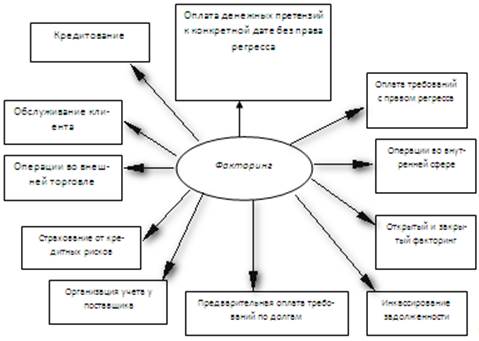

Рис.Сферы применения факторинга.

Конвенция о международном факторинге, принятая в 1988 г. Международным институтом унификации частного права, определяет финансовую услугу как факторинг в том случае, если она удовлетворяет минимум двум из четырех пунктов:

- наличие кредитования в форме предварительной оплаты долговых требований;

- ведение бухгалтерского учета поставщика, прежде всего учета реализации;

- инкассирование его задолженности;

- страхование поставщика от кредитного риска.

Если обобщить и проанализировать рассмотренные определения факторинга, то его можно определить как комплекс комиссионно-посреднических услуг по авансированию и инкассированию дебиторской задолженности, страхованию кредитных рисков, с последующим информационным, бухгалтерским, консалтинговым и юридическим сопровождением клиента, оказываемых на договорной основе и за фиксированную плату. К сфере деятельности факторинга традиционно не относятся: долги частных лиц, задолженности, возникающие при кредитных операциях, и любые долги, обусловленные дальнейшим исполнением контракта со стороны поставщика или его покупателя.

Благодаря факторинговому обслуживанию поставщику создаются условия для концентрации его на основной, производственной деятельности, ускорения оборота его капитала, повышения в нем доли производительного капитала и, соответственно, увеличение его доходности. Поставщик может планировать поступление средств и погашение собственной задолженности. Авансирование факторинговой компанией поставщика, размер которого зависит от текущего уровня производства, не создает для него нового пассива, следовательно, не уменьшает его кредитоспособности. Факторинг уменьшает сумму баланса поставщика и улучшает его структуру, увеличивая показатель соотношения собственного и привлеченного капитала.

Другие материалы:

Операции коммерческих банков по формированию ресурсов

Основная часть - за счет заемных средств. способы привлечения денежных ресурсов: привлечение средств клиентов во вклады – депозиты; выпуск банками собственных долговых обязательств; открытие и ведение текущих счетов с зачислением на них сумм, поступающих в адрес их владельцев.

Ресурсы банков форм ...

Понятие, типы и функции товарных бирж

Товарная биржа представляет собой самостоятельное специализированное учреждение, юридическое лицо, выражающее интересы добровольного объединения коммерческих посредников и их служащих (биржевое общество) для проведения торговых операций в специальном месте, по совместно разработанным и соблюдаемым ...

Послевиттевский период

Новым лидерам финансового ведомства страны пришлось столкнуться с системным экономическим и политическим кризисом, охватившим империю. Самой насущной задачей Министерства финансов и

Государственного банка в этот период было сохранение созданного С.Ю. Вите золотого стандарта, который оказался под ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки