Соотношение показателей деятельности банковского сектора с основными

макроиндикаторамиСтраница 2

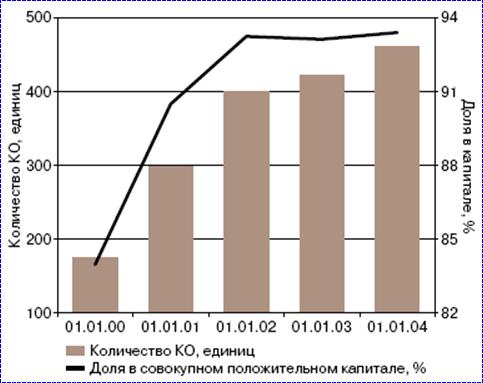

27,6%). На долю 200 крупнейших по величине капитала кредитных организаций по состоянию на 01.01.04 приходилось 82,7% совокупного капитала банковского сектора (83,8% на 01.01.03), в том числе на 5 крупнейших банков — 35% (37% на 01.01.03). Количество кредитных организаций с капиталом свыше 5 млн. евро увеличилось в 2003 году на 9,2% (совокупный капитал этой группы — на 23,4%). При этом доля указанных банков в совокупном капитале банковского сектора на протяжении последних двух

лет остается стабильной — примерно 93% (см. рису_

нок 2).

Рис. 2. Количество и доля в совокупном капитале

кредитных организаций с капиталом свыше 5 млн. евро

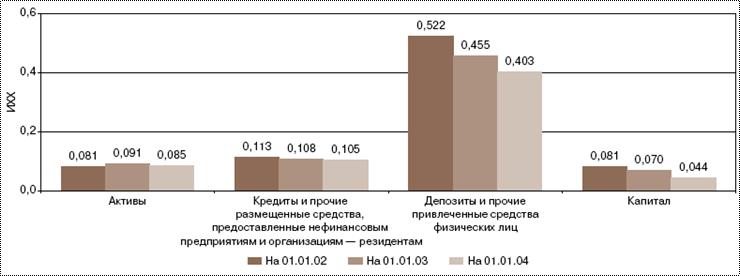

Высоким уровнем концентрации, несмотря на устойчивую динамику его снижения, характеризовался лишь рынок частных вкладов.

Существенное снижение индекса в течение последних трех лет обусловлено в основном уменьшением доли Сбербанка России на рынке депозитов физических лиц и является свидетельством усиления конкуренции за привлечение вкладов населения.

Рис. 3. Российский банковский сектор. Показатели концентрации.

В 2003 году сохранились существенные региональные различия по уровню концентрации на рынке банковских услуг.

После Центрального федерального округа наибольший уровень концентрации активов кредитных организаций имеет Северо-Западный федеральный округ. Остальные федеральные округа характеризуются низкой концентрацией активов, при этом наименьший ее уровень сложился в Сибирском федеральном округе.

Другие материалы:

Факторный анализ рентабельности активов и капитала

банка

Таблица 7. Показатели рентабельности ООО «ПромТрансБанк»

Показатели

2008 год

2009 год

Абсолютное изменение (+,-)

Рентабельность активов, %

0,468

0,13

-0,34

Рентабельность собственного капитала, %

2,95

0,71

-2,24

Рентабельность работающих активов, %

...

Сущность и роль страхового сектора в составе финансового

рынка

Страховой рынок — это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее. Объективная основа развития страхового рынка — необходимость обеспечения бесперебойности воспроизво ...

Виды небиржевых опционов

Основными, или исходными, видами долгосрочных небиржевых опционов являются опционы, которые получили название "кэпы" и "флоры". Потребность в их возникновении связана с необходимостью заключения опционных контрактов на длительные сроки, исчисляемые годами, в отличие от биржевых ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки