Становление и развитие страхового рынка в

Республике КазахстанСтраница 5

Вообще по состоянию на 1 января 2004 года на страховом рынке Республики Казахстан осуществляли лицензированную деятельность 32 страховые организации (в том числе: 1 — по страхованию жизни, 6 — с участием нерезидентов Республики Казахстан), 6 страховых брокеров, 28 актуариев и 34 аудиторские организации, имеющие лицензию на осуществление аудита страховой организации. [14, c.181]

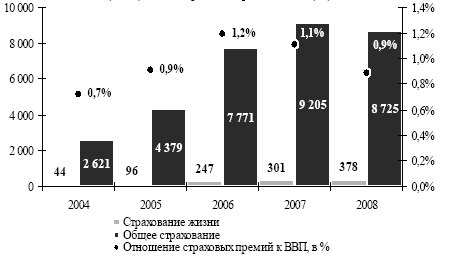

За 2004-2009 страховые премии на душу населения увеличились на 6437 тенге и составили в 2009 году 9 102 тенге (74 долл. США). В том числе затраты населения на страхование жизни в среднем составляют 378 тенге (рисунок 2).

Рисунок 2. Отношение страховых премий на душу населения (тенге) и доля страховых премий в ВВП (%)

страховой рынок казахстан

Данный показатель зависит от уровня доходов населения.

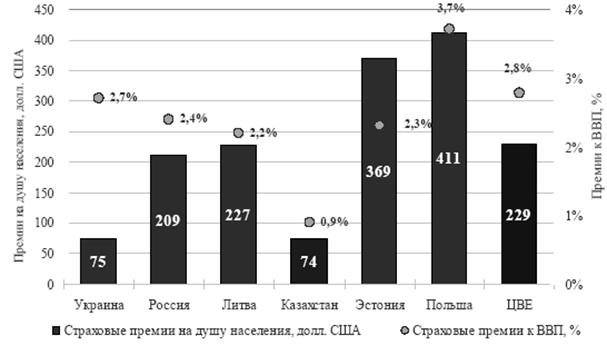

Рисунок 3. Страховые премии на душу населения и к ВВП (по сравнению с показателями стран Центральной и Восточной Европы и СНГ)

При этом, доля страховых премий в ВВП значительно ниже среднего показателя этих стран (2,8%). Совокупные страховые премии в процентах к ВВП в 2009 году составили 0,9%. Данные показатели свидетельствуют о том, что страховой рынок Казахстана все еще находится на начальном этапе своего развития и имеет большой потенциал роста.

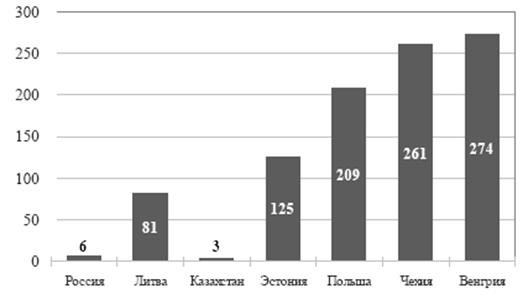

Рисунок 4. Страховые премии на душу населения по страхованию жизни (в долл. США)

Страховые премии на душу населения по отрасли «страхование жизни» в странах ЦВЕ составляют 80-270 долл. США, в США – 1 922 долл. США, Канаде – 1 387, Великобритании –5 730 долл. США. [15, c.83]

В целом подводя итоги, можно отметить, что, несмотря на положительную динамику развития страховых организаций, некоторые статистические данные свидетельствуют о недостаточной эффективности принимаемых мер по повышению финансовой устойчивости, расширению видов и улучшению качества услуг страховщиков [10].

Проблема низкой активности населения в страховании объясняется тем, что страховые компании уделяют мало внимания вопросам информированности населения о результатах своей деятельности, предоставления необходимой информации о существующих и новых видах страхования, составления качественной и содержательной рекламы. Недостаточно изучается и проводится работа по формированию потребительского спроса на страховые услуги, широкому разъяснению через средства массовой информации основных прав потребителей страховых услуг. [16, c.152]

Мировой опыт показывает, что объемы рынков страхования растут пропорционально экономике. В этом плане, в Казахстане в современных условиях страховой рынок имеет большие возможности развития традиционных видов услуг личного страхования и расширения новых их видов.

Другие материалы:

Привлеченные

средства банка

Привлеченные средства банка составляют подавляющую часть ресурсов коммерческого банка. Проведение пассивных операций позволяет банку привлечь временно свободные финансовые ресурсы юридических и физических лиц.

В составе пассивных операций коммерческого банка можно выделить следующие составные гру ...

Перестрахование и соцстрахование

По организационно-экономической форме участия страховщиков в страховании крупных рисков выделяются сострахование, перестрахование и страхование участниками страхового пула.

Сострахование — это страхование крупных страховых рисков по одному договору страхования совместно несколькими страховщиками. ...

Использование

математических методов управления

В числе объективных причин и факторов, препятствующих широкому внедрению математических моделей и методов в управленческую практику руководящего состава банков, первое, на наш взгляд, место занимает "информационный вакуум" относительно понимания существа и необходимости применения матема ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки