Порядок начисления процентов по векселям и расчет

суммы дисконтаСтраница 1

Начисление процентов по векселю, содержащему оговорку о начислении процентов, осуществляется в соответствии с письмом Центрального Банка РФ от 23 февраля 1995 г. №26 «Об операциях коммерческих банков с векселями и изменениях в порядке бухгалтерского учета банковских операций с векселями», в редакции письма Центрального Банка РФ от 21 февраля 1997 года №414 и телеграммой Банка России от 24 мая 1996 года №76–96.

Проценты по векселю рассчитываются со дня составления векселя, если не указана другая дата, по день исполнения вексельного обязательства за календарное число дней обращения векселя. В расчет срока для исчисления процентов не включается день составления векселя.

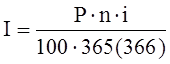

При расчете суммы процентов используется формула:

,

,

где I – сумма процентов; P – номинал векселя; n – срок векселя в днях; i – процентная ставка для начисления процентов на вексельную сумму, указанная в тексте векселя.

В векселе со сроком платежа «по предъявлении, но не ранее определенного срока» проценты начисляются со дня составления векселя по день, не позднее которого вексель должен быть предъявлен к оплате.

По истечении срока для предъявления векселя к платежу (один год со дня составления для векселей «по предъявлении», для векселей «по предъявлении, но не ранее определенного срока», срок для предъявления течет с этого срока) проценты начисляются со дня составления векселя по день предъявления векселя к платежу.

При предъявлении в Банк векселя до наступления срока платежа Векселедержателю выплачивается вексельная сумма за вычетом дисконта за досрочное получение вексельной суммы, и, при наличии оговорки о начислении процентов, начисленные проценты за фактическое количество дней обращения векселя по ставке, указанной в тексте векселя.

Производится расчет суммы, подлежащей удержанию в пользу Банка в качестве дисконта за учет. Для исчисления дисконта за учет применяется процентная ставка по учету векселей, утвержденная Банком для векселей, предъявленных ранее срока платежа.

Расчет дисконта осуществляется по следующей формуле:

Д = Н´(100% – С),

где Д – сумма дисконта; Н – номинал векселя; С – учетная ставка, для векселей предъявленных ранее срока платежа.

Учет операций по досрочному выкупу векселей

При выкупе векселей до наступления срока платежа по ним по цене ниже их номинальной стоимости, в случае если они ранее были проданы по номинальной стоимости, на балансе Банка делаются проводки:

На сумму фактической цены покупки векселя

Дт 523 «Выпущенные векселя и банковские акцепты» по срокам погашения

Кт 20202 «Касса кредитных организаций», К/сч банка, р/сч клиента

На сумму дисконта покупки векселя

Дт 523 «Выпущенные векселя и банковские акцепты» по срокам погашения

Кт 70102 «Доходы, полученные от операций с ценными бумагами

При досрочном выкупе векселей по цене ниже их номинальной стоимости, в случае если:

Цена выкупа векселя ниже цены его продажи:

На сумму фактической цены покупки векселя

Дт 523 «Выпущенные векселя и банковские акцепты» по срокам погашения

Кт 20202 «Касса кредитных организаций», К/сч банка, р/сч клиента

На сумму дисконта продажи векселя

Дт 523 «Выпущенные векселя и банковские акцепты» по срокам погашения

Кт 61402 «Расходы будущих периодов по ценным бумагам»

Другие материалы:

Валютный курс

Важным элементом валютной системы является валютный курс, так как развитие международных экономических отношений требует измерения стоимостного соотношения валют разных стран. Валютный курс представляет собой цену денежной единицы данной страны, выраженную в денежных единицах другой страны. Он пре ...

Роль денег в истории, их настоящее и будущее

Наличные деньги, существуют несколько тысячелетий, Во все времена деньги в обществе выполняли важную роль эквивалента стоимости и выступали мерилом товаров и услуг. Без существования денег невозможно представить бесперебойное функционирование всех сложных процессов мировой экономики. Первой же и с ...

Особенности реализации рекламной стратегии на рынке

банковских услуг

Банковская реклама сегодня эволюционирует на наших глазах. Меняется философия - банки перестают представлять себя как самые лучшие, они начинают позиционировать себя как просто удобные.

"Последние два года рост объемов рекламы банковских услуг составляет более 30% в год", - рассказывает ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки