Организация кредитования юридических лиц

в коммерческом банкеСтраница 6

Договор займа является односторонним и реальным. Права и обязанности у сторон возникают лишь в момент передачи заемщику денег или вещей. В кредитном договоре обязанности кредитора по выдаче кредита возникают при заключении договора.

Кредитные договоры с юридическими лицами заключаются на основании так называемой кредитной заявки с приложением документов (технико - экономическое обоснование, предполагаемое обеспечение и т.д.), в которой содержится просьба рассмотреть возможность заключения кредитного договора. При этом сами условия кредитного договора обычно не рассматриваются. На заявке ставится разрешительная надпись лица, имеющего соответствующие полномочия, однако это не обязательно лицо, имеющее право заключать договоры от имени юридического лица. Указанная надпись предназначена для внутреннего использования, а не для клиента. В судебной практике имел место случай, когда суд не признал факт продления кредитного договора, так как положительная резолюция одного из руководителей банка на письме заемщика была адресована другому руководителю банка и не являлась ответом заемщику. [12,76]

Кредит может выдаваться с помощью, так называемой кредитной линии, под которой понимается договор о максимальной сумме, которую заемщик сможет использовать в течение обусловленного срока при соблюдении определенных условий.

Законодательство, в частности ст.29 Закона "О банках и банковской деятельности", рассматривает договор кредитования как договор, основанный на добровольном волеизъявлении сторон. Разногласия, возникающие между банком и будущим заемщиком при заключении договора, могут быть рассмотрены арбитражным судом в случаях, предусмотренных соглашением сторон. Отсутствие такого соглашения является основанием для отказа в приеме искового заявления. [5]

Кредитные договоры могут различаться в зависимости от состава участников, характера и способа обеспечения и т.д.

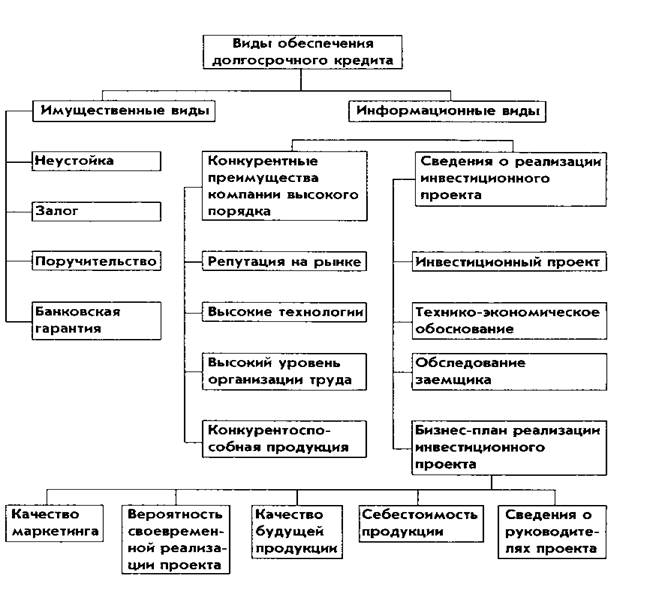

5) Обеспечение кредитов

Обеспечение возвратности кредита как принцип кредитования выражает необходимость защиты имущественных интересов банка при возможном нарушении заемщиком принятых на себя обязательств. Под формой обеспечения возвратности понимается форма гарантированных обязательств заемщика. Все обеспечивающие обязательства являются дополнительными к основному долгу заемщика. Они оформляются специальными документами, имеющими юридическую силу. [28, 20]

Законом "О банках и банковской деятельности" и Гражданским кодексом предусматривается, что исполнение основного обязательства заемщика может подкрепляться такими формами обеспечения, как залог, гарантия, поручительство, и другими способами, предусмотренными законами или договором. Виды обеспечения, которые могут приниматься в расчет кредитором при принятии решения о выдаче долгосрочного кредита показаны на рисунке 1.1.

За рубежом в качестве обеспечения ссуды используется также так называемый обеспечительный вексель, который банк требует от своего заемщика. Этот вексель не предназначается для дальнейшего оборота. Если ссуда возвращается в срок, то вексель погашается. Если возврат ссуды задерживается, то вексель опротестовывается, и банк в судебном порядке в короткий срок (из-за особой процедуры предъявления и рассмотрения иска) получает необходимые денежные средства.

Рисунок 1.1 - Виды обеспечения кредита

В условиях Российской Федерации обеспеченность возврата банковских ссуд может достигаться и за счет средств специально создаваемых для этой цели фондов, например фонда поддержки предпринимательства.

Другие материалы:

Горизонтальный и вертикальный анализ бухгалтерского

баланса

Проведение горизонтального (временного) анализа заключающегося в выявлении тенденций изменения статей баланса и на основании этот вычисления темпов их роста (прироста).

Для объективной оценки динамики изменения (роста/падения) балансовых статей целесообразно проводить горизонтальный анализ за ряд ...

Инструменты денежно-кредитной политики и их использование

Решения по использованию инструментов предоставления и абсорбирования ликвидности будут приниматься с учетом формирующейся динамики макроэкономических показателей, изменения состояния платежного баланса, конъюнктуры международных финансовых и товарных рынков, проводимой бюджетной политики.

Несмот ...

Правовое обеспечение экологического

страхования

Рядом российских правовых актов заложены основы для развития в Российской Федерации экологического страхования. Конституцией Российской Федерации (ст. 42) устанавливается, что «каждый имеет право на благоприятную окружающую среду, достоверную информацию о ее состоянии и на возмещение ущерба, причи ...

Разделы сайта

- Главная

- Банковские услуги

- Интернет-банкинг

- Кредитные операции банка

- Ценные бумаги

- Личное страхование

- Банковские депозиты

- Банки